Maßgeschneidert - mit kleinen Haken

Totgesagte leben länger – dieser Spruch trifft für das Produkt Lebensversicherung auf jeden Fall zu. Nach der Streichung des Steuerprivilegs vor zwei Jahren hat niemand mehr so recht an ein Überleben des Finanzklassikers geglaubt. Andere Möglichkeiten der Geldanlage boten und bieten stärkere Reize. Doch die Branche hat sich aufgerafft und lockt jetzt mit fantasievollen Konditionen.

Frei nach dem Motto „Steuern fallen sowieso an“ herrscht nun völlige Gestaltungsfreiheit. Die Gothaer Versicherung wollte ganz genau wissen, was ihre Kunden wünschen und gab eine Umfrage in Auftrag. Das Forsa- Institut ermittelte, dass die meisten potentiellen Kunden auf jeden Fall für ihr Alter sparen wollen, und das bei größtmöglicher Flexibilität. Heraus kam dabei ein Katalog von Wünschen, die einen gemeinsamen Nenner haben: Den Vertrag so individuell wie möglich gestalten zu können. So wollen Sparer ihrer finanziellen Stärke entsprechend die Beiträge variieren. Das bedeutet beispielsweise, dass sie in jungen Jahren wenig leisten, dafür aber ihre Sparquote mit steigendem Einkommen erhöhen. Ebenso flexibel möchten sie bei der Auszahlung verfahren.

Die Unternehmen haben sich diese Wünsche zu Herzen genommen. Heraus gekommen sind dabei so genannte Universal Life Policen. Viele Gesellschaften bieten jetzt Tarife an, bei denen die Sparer jederzeit selbst entscheiden können, wann sie wie viel für ihre Altersvorsorge einzahlen wollen. Die Idee stammt aus den USA.

Die Zeit ist reif für Tarifdesigner

In Deutschland hatten die Versicherer bis Ende 2004 nur eingeschränkte Möglichkeiten, die Tarife zu variieren. Denn die steuerlichen Vorgaben beschnitten die Kreativität der Tarifdesigner. Jetzt gilt das Alterseinkünftegesetz. Danach steht fest, dass jeder Steuern auf die Erträge aus Lebensversicherungen zahlen muss. Die Assekuranz ist demnach frei, auf die Wünsche ihrer Klientel einzugehen. Die Verträge passen sich an die sich ständig ändernden Lebensumstände der Kunden an. Einschnitte wie Heirat, Geburt des Kindes oder auch Arbeitslosigkeit werden berücksichtigt.

Die Gothaer wirbt beispielsweise mit der VarioRent plus. Der monatliche Mindestbeitrag beläuft sich auf 25 Euro. Das Konstrukt erlaubt Teilauszahlungen während der Laufzeit. Steht beispielsweise die Anschaffung eines neuen Autos an, oder will der Filius ins Ausland, kann der Versicherte das Sparkonto anzapfen. Das funktioniert bis zu zehnmal. Flexibel gestaltet sich auch die Beitragszahlung. Wer im Laufe der Zeit mehr Geld zur Verfügung hat, kann die Einzahlungsphase einfach abkürzen, in dem er das Beitragskonto schneller auffüllt. Die Allianz wartet mit verschiedenen Produkten auf. Mit dem Schatzbrief soll der Kunde fürs Alter vorsorgen und gleichzeitig das Wohl seiner Erben berücksichtigen. Denn während die Familie von den Restbeständen einer normalen Rentenversicherung nach dem Tod des Versicherten meist nur sehr wenig sieht, verspricht dieser Schatzbrief im Todesfall des Versicherten, den Erben den Rest der eingezahlten Beiträge inklusive der Überschüsse auszuzahlen. Die StartPolice verknüpft Renten- und Berufsunfähigkeitsversicherung. Sie soll junge Leute, die in den Beruf starten und/oder eine Familie gründen für alle Wechselfälle des Lebens absichern. Die Werbung der anderen Gesellschaften verspricht noch viele andere Varianten.

Die Grenzen zerfließen

Der Kunde hat die Qual der Wahl. Doch bei den attraktiv gestalteten Angeboten entscheidet über die Güte des Vertrags letztendlich immer noch, was am Ende als Rendite wirklich für den Kunden herauskommt. Für Elke Weidenbach, Expertin für Versicherungen bei der Verbraucherzentrale Nordrhein-Westfalen in Düsseldorf, hat sich an ihrer bisherigen Einstellung auch jetzt nichts geändert: „Die neuen Angebote machen es dem Kunden noch viel schwieriger, die verschiedenen Tarife miteinander zu vergleichen.“

Kein Wunder, lösen sich doch selbst die Grenzen zwischen einer Kapitallebensversicherung, bei der der Kunde am Ende der Laufzeit den angesparten Betrag inklusive Überschussbeteiligung auf einmal erhält, und einer Rentenversicherung allmählich auf. Inzwischen gibt es Kombinationen aus Hinterbliebenenschutz, Leibrente und Kapitalauszahlung.

Der Kunde profitiert von diesen Wahlmöglichkeiten. Ein Versicherungsvertrag läuft über Jahrzehnte. Kaum jemand kann bei Abschluss des Vertrages seinen Lebensverlauf abschätzen. Da ist es von Vorteil, wenn zwischendurch und am Ende finanzielle Transaktionen flexibel gehandhabt werden können. So kann der Versicherte grundsätzlich am Ende der Laufzeit zwischen einer lebenslangen Rente und der Auszahlung des gesamten Betrages wählen. Gefällt ihm dieser Modus nicht, fließt eben nur ein Teilbetrag auf einmal auf sein Konto, der Rest in regelmäßigen Monatsraten.

Zugeknöpft und aufgestockt

Bei der Wahl der Beitragshöhe zeigen sich die Versicherer schon zugeknöpfter. Als Grund für die eingeschränkte Flexibilität nennen die Unternehmen Schwierigkeiten beim Abrechnen der Vermittler- Provisionen. Diese richten sich nach der Höhe der Beiträge. Manche erlauben aber beispielsweise während der Elternphase eine Reduzierung. Wird das Geld knapp oder fällt sogar ein Familieneinkommen aus, gewähren einige Gesellschaften eine Beitragspause oder eine Stundung, bei der die ausstehenden Summen später nachgezahlt werden müssen.

Manch einer stöhnt vielleicht über Geldprobleme ganz anderer Art. Er hat plötzlich eine größere Summe geerbt oder Aktien Gewinn bringend verkauft. Will er dieses Geld für die Altersvorsorge in eine Lebensversicherung anlegen, sollte er gut nachdenken, bevor er für diese Summe einen neuen Vertrag abschließt: Es werden erneut Provisionen und andere Kosten fällig, die seinen Sparanteil reduzieren! Besser ist es – wenn möglich – den alten Vertrag aufzustocken. Manche Gesellschaften, zum Beispiel die Allianz, die Condor oder Skandia, erlauben die Zuzahlung zu unterschiedlichen Konditionen.

Das Risiko mit eingekauft

Ein weiterer Trend lässt sich im Assekuranzgeschäft beobachten: Die neu designten Produkte werden immer häufiger als fondsgebundene Lebensversicherung angeboten. Damit erreichen die Versicherer zweierlei: Zum einen bieten diese Policen Chancen auf höhere Erträge, zum anderen trägt der Versicherte das Risiko fast allein. Außerdem bieten Fondspolicen keinen Garantiezins.

Dafür – so der Trost – sind die Aussichten auf eine attraktive Rendite höher als bei der herkömmlichen Kapitallebensversicherung, bei der die Beiträge in den Deckungsstock des Versicherers wandern. Ein weiterer Grund für die steigende Attraktivität der Fondspolice ist die Senkung des Garantiezinses für klassische Lebensversicherungen ab Januar 2007. Dann beträgt der Garantiezins nur noch 2,25 statt 2,75 Prozent. Die Kunden scheinen von dieser Anlagemöglichkeit überzeugt. Knapp 25 Prozent der Neuabschlüsse lauten auf eine fondsgebundene Lebensversicherung. Vor rund zehn Jahren waren es nur sechs Prozent. Der Grund für die wachsende Beliebtheit: Der Sparer darf bei der Anlage seiner Beiträge mitbestimmen. Sie fließen in Aktien, Immobilien- oder Rentenfonds. Meistens hat der Kunde verschiedene Fonds zur Auswahl. Je nach Temperament entscheidet er sich für risikoreichere Aktienanlagen, sicherere Renten- oder Immobilienfonds.

Angehäuft und umgeschichtet

Bis zum Beginn der Rentenzahlung bleibt das angesparte Kapital in Fonds investiert. Während der Ansparphase kann der Kunde sein Geld umschichten. Die meisten Gesellschaften erlauben mehrere Fondswechsel ohne Gebühren. Wichtig wird für den Sparer das Umschichten, wenn er das Rentenalter fast erreicht hat: Sind seine Fondsanteile im Wert gewachsen, handelt er klug, wenn er sie rechtzeitig in risikoärmere Rentenfonds umschichtet.

Falls die Kurse ausgerechnet zum Zahlungstermin im Keller sind, muss der Anleger sich mit einem mageren Ergebnis abfinden. Allerdings erlauben manche Gesellschaften, die Fondsanteile stehen zu lassen, bis sie sich erholt haben. Im Normalfall aber darf sich der Sparer in guten Börsenzeiten über eine überdurchschnittliche Rendite freuen. Und in jedem Fall zahlt der Versicherer eine Rente, deren Höhe er lebenslang garantiert.

Verbraucherschützer wie Elke Weidenbach lehnen die fondsgebundene Lebensversicherung ab: „Dieses Produkt ist und bleibt undurchschaubar. Besser ist es, Risiken mit einer Risikolebensversicherung abzusichern und für die Altersvorsorge einen Fondssparplan abzuschließen.“ Auf diese Weise können die Anleger unter einer sehr viel höheren Anzahl von Fonds wählen. Außerdem – ein Hauptkritikpunkt von Weidenbach – kann der Anleger die Kosten, wie Ausgabeaufschläge, Management- und Depotgebühren, viel besser überschauen. Bei der Fondspolice bleibt dem Laien der Einblick verwehrt. Experten sprechen von bis zu 20 Prozent der Beiträge, die für Gebühren und Provisionen verwendet werden. Die Ablaufergebnisse von Fondssparplänen hingegen lassen sich zum Beispiel auf der Internetseite des Bundesverbandes Investment und Asset Management (BVI) nachlesen.

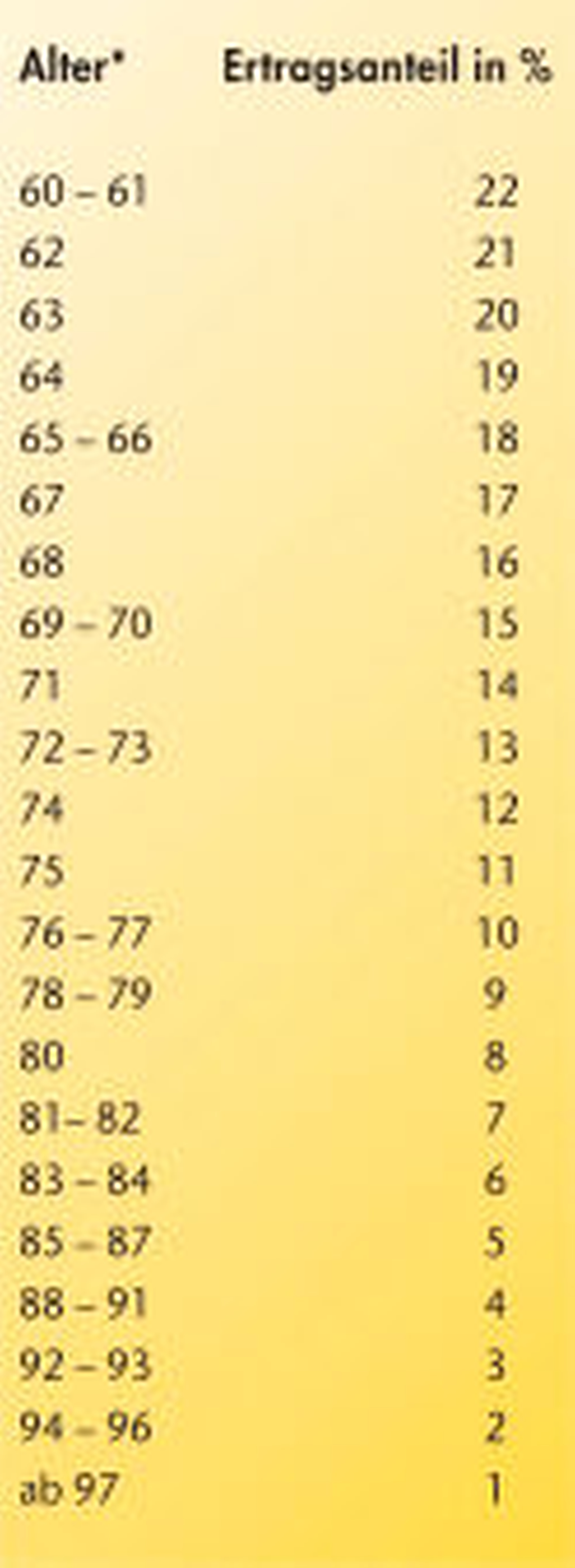

Zugegebenermaßen verschwindet auf diesem Weg viel Geld, es lässt sich mit der fondsgebundenen Rentenversicherung aber auch so mancher Euro sparen. Denn seit der Einführung des Alterseinkünftegesetzes sind zwar bei einer normalen Lebensversicherung auf die Hälfte der Erträge aus der Ansparphase Steuern fällig, wenn der Sparer mindestens 60 Jahre oder älter ist, nicht aber bei der fondsgebundenen Rentenversicherung: auf diese fallen keine Abgaben an, nur die Erträge aus der Verrentungsphase werden mit dem Ertragsanteil versteuert. Der beläuft sich bei einem 65- Jährigen auf 18 Prozent. Wer sich für den Fondssparplan entschieden hat, versteuert den Anteil der Zinsen und Dividenden, der den Sparerfreibetrag überschreitet. Diese Regelung gilt jedenfalls für dieses und nächstes Jahr.

Was passieren wird, wenn die Bundesregierung wie geplant eine Abgeltungssteuer in Höhe von anfangs 30 Prozent (später 25 Prozent) auf Zinsen und Dividenden einführen wird, ist jetzt noch nicht klar.

Der Haken im Kleingedruckten

Um den Kunden in Sicherheit zu wiegen, geben die Versicherer schon bei Abschluss einer fondsgebundenen Rentenversicherung eine Prognose über die spätere Höhe der Rente ab. Im Kleingedruckten des Vertragstextes aber lassen sie sich eine Hintertür offen, nämlich die Möglichkeit, den Rentenfaktor zu senken.

Nur wenige Versicherer garantieren ihren Kunden bei Vertragsabschluss die Höhe der Umwandlungsquote. Sie gibt an, wie viel Euro Monatsrente ein Versicherter zu Beginn der Auszahlungsphase pro 10 000 Euro Fondsguthaben bekommt. Die Hannoveraner Ratingagentur hat bei ihren Untersuchungen die Erfahrung gemacht, dass immer mehr Gesellschaften sich nicht festlegen wollen, sondern auf eine mögliche Anpassung während der Vertragslaufzeit bestehen. Der Grund hierfür liegt in der steigenden Lebenserwartung der Deutschen. Die Gesellschaften befürchten einfach, immer länger Renten zahlen zu müssen. Vor diesem Risiko wollen sie sich schützen.

Treue bis zum bitteren Ende

Diese Kennzahl hält die Ratingagentur Franke & Bornberg in Hannover für aussagekräftiger in Bezug auf die Rendite als die Kosten. Wie gut oder wie schlecht der Rentenfaktor ist, erweist sich erst am Ende der Laufzeit, wenn das angesparte Fondsguthaben in eine Rente umgewandelt wird. Dann nützt es nichts, wenn der Kunde zu Beginn und während der Laufzeit darauf achtet, dass sein Geld nur in gute Fonds investiert wird. Versteckt sich im Kleingedruckten der Hinweis, dass der Rentenfaktor abgesenkt werden kann, hat er unter Umständen einfach Pech gehabt.

Tritt der Ernstfall ein und die Gesellschaft senkt den Rentenfaktor, macht es keinen Sinn, die Versicherung zu wechseln. Dann verliert der Kunde seinen Steuervorteil der fondsgebundenen Rentenversicherung, wonach nur der Ertragsanteil versteuert werden muss. Auch eine Auszahlung der gesamten Summe bringt nur Nachteile, wenn der Vertrag nach dem 1. Januar 2005 abgeschlossen wurde. Dann ist die Hälfte des Ertragszuwachses steuerpflichtig, sofern der Vertrag mindestens zwölf Jahre gelaufen und der Versicherte mindestens 60 Jahre alt ist! Ansonsten beteiligt sich der Fiskus nämlich an dem gesamten Wertzuwachs. Einen Ausweg gibt es nicht, wer sich einmal für eine Rentenversicherung entschieden hat, muss ihr bis zum Ende treu bleiben

Zwischen Garantie und Anpassung

Sparer, die ihre Rente oder Pension mit einer Fondspolice aufstocken wollen, tun gut daran, sich vor Vertragsabschluss gründlich über die Konditionen und insbesondere über den Rentenfaktor zu informieren. Franke & Bornberg haben 35 Versicherer geprüft, die besonders gute Vertragsbedingungen vorweisen können. 20 von ihnen garantieren den Rentenfaktor, vier schränken den Rentenfaktor ein, vier weitere behalten sich eine Anpassung vor und die restlichen sieben legen sich gar nicht fest. Den höchsten garantierten Rentenfaktor bietet die Neue Bayerische Beamtenversicherung. Danach bekommt ein 35-jähriger Mann für je 10 000 Euro Fondsguthaben 36,67 Euro Monatsrente. Damit sich sein Einsatz gelohnt hat, muss er im Alter von 60 Jahren in Rente gehen und darf erst mit knapp 83 Jahren das Zeitliche segnen.

Neben dem Rentenfaktor entscheidet aber auch die Fondsauswahl über die spätere Höhe der Rente. So verspricht die Nürnberger Versicherung einen Faktor von 34,24 für den 35-jährigen Musterkunden. Dafür kann er aber sein Geld in fünf verschiedenen Fonds anlegen, die er unter 22 möglichen ausgewählt hat. Die Wahl wird ihm nicht leicht fallen. Denn auf der Liste stehen so erfolgreiche Fonds wie Templeton Growth (Euro), DWS Vermögensbildungsfonds I oder der Threadneedle European Select. Trifft der 35-jährige Anleger die richtige Wahl, kann er einen niedrigeren Rentenfaktor mit einem höheren Guthaben zu Beginn der Rente ausgleichen. Das Gleiche trifft für die Dialog-Versicherung zu. Mit einem Rentenfaktor von 33,99 und 19 verschiedenen Fonds bietet sie ähnlich gute Chancen wie die Nürnberger.

Die Swiss Life schränkt zwar den Rentenfaktor ein und gibt dem jungen Sparer nur eine 85-Prozent- Garantie auf den genannten Rentenfaktor. Aber weil dieser mit 37,90 ziemlich hoch ist und die Fondsliste 40 Produkte umfasst – darunter viele gute Namen – hält sich das Risiko durchaus in Grenzen.

Für Fans von Fonds

Einen Tipp hält Elke Weidenbach für Fondspolicen-Fans noch bereit: „Normalerweise ist es vorteilhafter, wegen der Kosten Versicherungsbeiträge jährlich zu bezahlen. Die Fondsbeiträge aber zahlt man besser monatlich. Dann erzielt man einen cost-average-Effekt: Bei günstigen Kursen gibt es mehr Anteile pro Monatsbeitrag, bei hohen Kursen weniger. Auf diese Weise zahlt der Versicherte einen akzeptablen Durchschnittspreis für die Anteile.“

Marlene Endruweit Link:

{kind=link}