Praxisentwicklung im Blick

Das Unbehagen vieler Zahnärzte vor dem Zahlenwerk ist vielerorts noch stark ausgeprägt – schließlich hat sich kaum ein Zahnmediziner während seines Studiums mit unternehmerischer Praxisführung befasst. So ist es kaum

verwunderlich, dass viele Zahnärzte die Analyse und Aufbereitung der Zahlen ihrem Steuerberater überlassen und sich mit dem Ergebnis in Form der Betriebswirtschaftlichen Auswertung (BWA) begnügen. Für ein effizientes Controlling der Praxis ist diese allerdings nur bedingt geeignet: Eine optimale Ergänzung zur BWA ist die Leistungsstatistik, die die tatsächliche Leistungserbringung zeitnah und realistisch abbildet und somit eine solide Basis für die betriebswirtschaftliche Erfolgsplanung der Praxis darstellt.

Eine Zahnarztpraxis kann – wie jedes andere Unternehmen auch – nur dann betriebswirtschaftlich erfolgreich arbeiten, wenn sie einen Gewinn erzielt. Der Gewinn einer Zahnarztpraxis (vor Steuern) errechnet sich aus dem Umsatz einer Praxis abzüglich der Praxiskosten. Wenn man davon ausgeht, dass ein Großteil der Kosten in einer Zahnarztpraxis Fixkosten und daher schwer zu beeinflussen sind (etwa Personalkosten oder Miete), sollte jeder Zahnarzt bei der Optimierung seines Praxisergebnisses nicht bei der Reduzierung der Kosten, sondern vielmehr bei der Erhöhung des Umsatzes ansetzen.

Der Umsatz errechnet sich aus den umgesetzten Leistungen einer Praxis, deren Menge (und Preise) der Zahnarzt durch verschiedene Marketingmaßnahmen direkt beeinflussen kann. Hieraus ergibt sich die Bedeutung der Leistungsstatistik: Aus ihr ist zeitnah abzulesen, wie sich der Umsatz einer Praxis entwickelt hat und wo noch Erfolgspotenziale liegen.

Betriebswirtschaftliche Auswertung

Die Betriebswirtschaftliche Auswertung (BWA, siehe nächste Seite) lässt sich aus den Buchführungsunterlagen ableiten. Sie basiert in der Regel auf den Ein- und Auszahlungen und ist eine Darstellung aller vollzogenen Zahlungsvorgänge.

Außerdem enthält sie in der Regel

• die Darstellung des zahnärztlichen Honorars, das heißt Praxiseinnahmen abzüglich der Fremdlaborkosten,

• die Ergebnisermittlung, das heißt die Differenz zwischen Praxiseinnahmen und -ausgaben, und

• einen Liquiditätsstatus, der kurzfristig verfügbare Gelder (Bar- und Bankguthaben) ausweist und um realisierbare Forderungen ergänzt werden kann. Aus einer dementsprechend aufgebauten BWA kann abgelesen werden,

• wie hoch der Selbstzahleranteil ist,

• wie hoch die Kosten sind (sowohl Gesamtkosten als auch Einzelaufstellung),

• in welchem Verhältnis die Kosten zum Umsatz stehen und

• wie hoch das Betriebsergebnis ist.

Mithilfe einer solchen BWA ist auch eine vergleichende Darstellung zu vorangegangenen Abrechnungszeiträumen möglich, die Veränderungen und Entwicklungen in den einzelnen Bereichen aufzeigt und als Basis für notwendige Entscheidungen dienen kann.

Allerdings hat die BWA mehrere Nachteile:

• Die BWA stellt eine reine Vergangenheitsbetrachtung dar, nicht aber eine Planung der künftigen Umsätze.

• Der Unterschied zwischen Vereinnahmung des Honorars und der Leistungserbringung kann bis zu einem Vierteljahr betragen. Ein zeitnahes Reagieren ist somit kaum möglich.

• Aus einer BWA wird nicht deutlich, in welchen Leistungsbereichen welche Einnahmen erzielt wurden und wie sich diese entwickeln.

Zur zeitnahen und transparenten Abbildung der tatsächlichen Leistungserbringung sollte der Zahnarzt die Leistungsstatistik heranziehen.

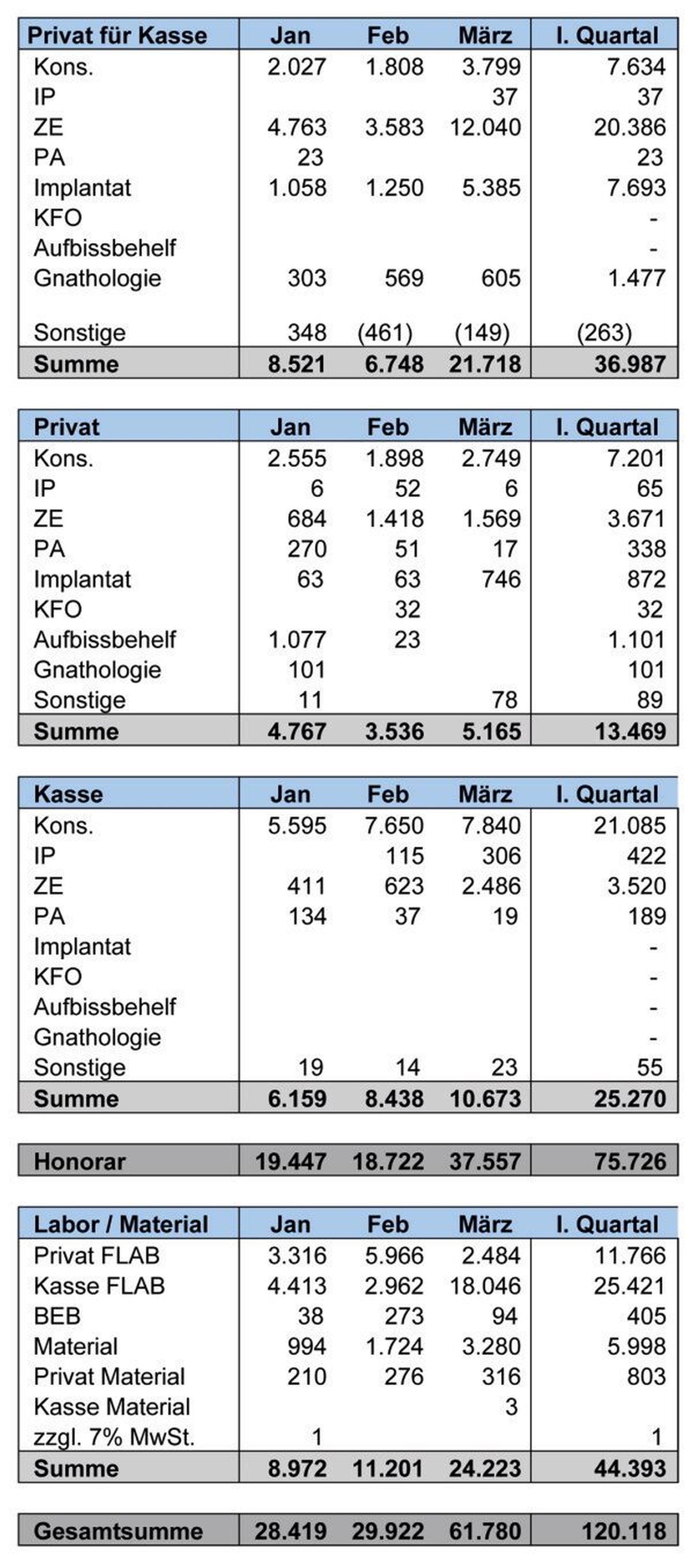

Die Leistungsstatistik

Die Leistungsstatistik (siehe Tabelle rechts) stellt eine periodische Abbildung der erbrachten Leistungen dar. Sinnvoll ist es, die Leistungen zu unterteilen in:

• Leistungsbereiche (etwa Kons, ZE, Endo, Laser, Implantate, PZR)

• Behandler (und Prophylaxekräfte)

• Einnahmebereiche (Privat, Kasse, Privat für Kasse)

Eine solche Unterteilung gibt zunächst Antwort auf folgende Fragen:

• Welche Leistungen wurden erbracht?

• Wie umsatzstark sind die einzelnen Leistungsbereiche?

• Welcher Bereich hat die Leistungen erbracht (Behandler, Prophylaxe, Labor)?

• Mit wem wurden die Leistungen abgerechnet?

• Wie entwickeln sich die Kassen-, die Privat- und die Zuzahleranteile?

Ein umfassendes Bild ergibt sich, wenn die Leistungsstatistik mit der BWA, die überwiegend die Kostenseite im Blick hat, verglichen wird.

Beispiel: Durch die separate Ausweisung einzelner „Profit-Center“ (wie etwa Behandler, Prophylaxe, Eigenlabor) kann durch einen direkten Vergleich der Leistungsstatistik mit den Kosten, die aus der BWA zu entnehmen sind, abgelesen werden, wie rentabel einzelne Profit-Center in der Praxis laufen.

Werner Gink / Jochen Kriens M.A.Mainzer Str. 57-5955411 BingenJochen.Kriens@new-image-dental.de