Ein neues Konzept für das alte System

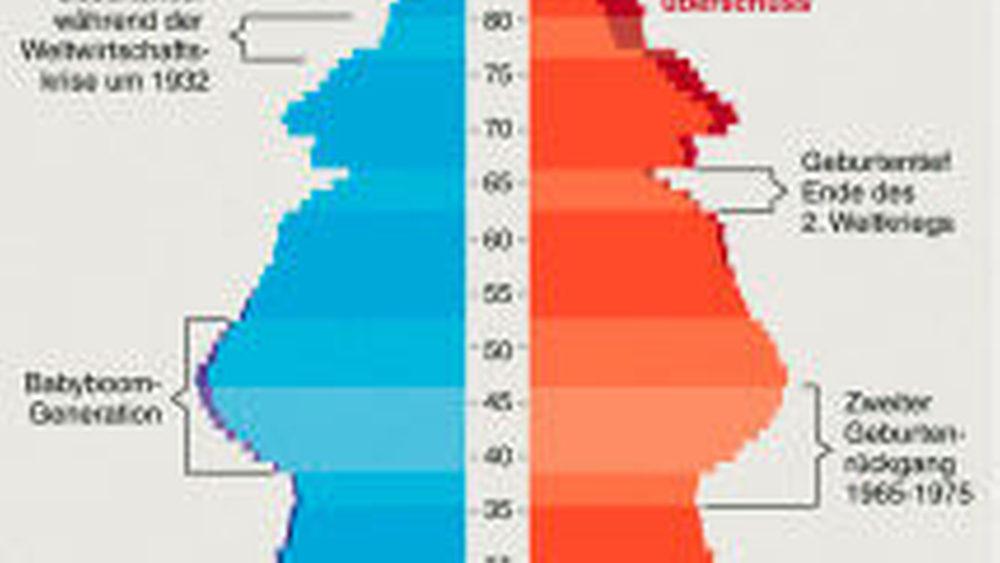

- Die demografischen Defizite in Deutschland können durch Zuwanderung oder Neugeborene nicht mehr geschlossen werden. Damit ist das Umlageverfahren in der GKV gefährdet. © Foto: picture alliance

In der Studie, die mit dem Titel „GKV/PKV-Reformagenda: Reformierte Dualität – Konzept einer Generationen-Gerechtigkeit“ überschrieben ist, hat Drabinski eine simultane konzeptionelle Reform der deutschen Krankenversicherung aus gesetzlicher Krankenversicherung (GKV) und privater Krankenversicherung (PKV) entwickelt, die nicht nur ordnungspolitisch stimmig, sondern auch nachhaltig und sozial ausgeglichen für alle Generationen sein soll. Die Studie wurde ohne Auftraggeber erstellt. Sie ist nicht als Gutachten zu lesen, sondern soll vielmehr eine neue Gesamtperspektive der deutschen Krankenversicherung liefern.

Die Publikation ist in die drei Kapitel „GKV-Reformagenda“, PKV-Reformagenda“, sowie Reform der GKV/PKV-Systemgrenze“ unterteilt. In 30 Empfehlungen wird darin aufgezeigt, wie das deutsche Gesundheitssystem weiterentwickelt werden müsste, um für die Bevölkerung überhaupt noch eine langfristige Perspektive auf dem heutigen Versorgungsniveau zu haben. „Langfristige Perspektive“ bedeutet für den Autor: eine medizinische Versorgung, die ein Leben lang für alle Generationen sichergestellt ist. Im Ergebnis werden eine „neue GKV“ sowie eine „neue PKV“ vorgeschlagen, die — im Gegensatz zum Status quo — generationengerecht, konjunkturunabhängig, demografieresistent und sozial ausgeglichen seien. So sieht es jedenfalls Drabinski.

Das demografische Problem ist nicht neu: Die geburtenstarken Jahrgänge 1953 bis 1970 haben zu wenige Kinder bekommen.

Die demografischen Defizite könnten nicht mehr über Zuwanderung oder Neugeborene geschlossen werden. Die Konsequenz für die GKV lautet: Der Generationenvertrag ist gekündigt, da nun eine massive Unterfinanzierung bestehe.

Die fehlenden Kinder der starken Jahrgänge

Drabinskis Berechnungen zufolge geht bereits in fünf Jahren der erste geburtenstarke Jahrgang in Rente. Die Studie zeigt, dass in den Altersklassen der 0– bis 49-Jährigen mittlerweile über 25 Millionen Personen fehlen, um die deutsche Bevölkerung in Zukunft auf einem stabilen Niveau zu halten.

Die Unterfinanzierung der GKV betrage mindestens sechs GKV-Jahresausgaben, das bedeute mindestens 1,128 Billionen Euro, wobei dieser Wert ein Mindestwert sei. Realistischer wären 3,4 Billionen Euro.

Das Umlageverfahren der GKV – der sogenannte Generationenvertrag – werde damit spätestens ab dem Jahr 2030 nicht mehr erfüllbar sein, da die nachwachsenden Generationen zahlenmäßig zu gering seien.

Die Bürgerversicherung – eine ungeeignete Reform

„Reformansätze eines vereinheitlichten Krankenversicherungssystems („Bürgerversicherung“, „integrierte Krankenversicherung“) verwalten das Problem der Unterfinanzierung bürokratisch durch Zentralisierung“ schreibt Drabinski. Im Ergebnis eines solchen Szenarios soll eine staatliche Einheitskasse die Unterfinanzierung über eine politisch geplante Staatsmedizin an die Patienten über den Abbau von niedergelassenen Ärzten und Krankenhäusern, durch Leistungsausschlüsse und über Wartezeiten weitergeben. Aus Sicht des Autors ein ungeeigneter Reformansatz. Eine Einheitskasse bezeichnet er als „Extremfall“. Dieser Meinung ist im Übrigen auch die zahnärztliche Selbstverwaltung.

Da die geplanten Vereinheitlichungsprozesse zur staatlichen Mangelverwaltung führten, konzentriere sich im Gegensatz dazu der Ansatz der reformierten Dualität darauf, Staatsversagensbereiche der GKV zu beseitigen und die Marktversagensbereiche der PKV abzubauen.

Eine neu gestaltete GKV

Im Sinne einer mittel- und langfristigen Schadensbegrenzung müssten aus Sicht des Kieler Autors in der GKV unter anderem die folgenden Maßnahmen umgesetzt werden:

1. Für die zukünftigen Ausgaben der geburtenstarken Jahrgänge 1953–1970 müssten in den nächsten 20 Jahren Rücklagen gebildet werden: Die Finanzierung sollte ein Mix aus Eigenvorsorge, Zuschläge für Kinderlose und Steuerzuschüssen sein.

2. Ein neues Finanzierungssystem sollte in der GKV umgesetzt werden: Konjunkturunabhängig, demografieresistent und sozial ausgeglichen könne nur ein Modell einer Gesundheitspauschale von monatlich 150 Euro je Erwachsener sein, das in der Beitragsautonomie der Krankenkassen umgesetzt wird.

Die Versicherungspflichtgrenze der GKV sollte auf monatlich 3 000 Euro in Bezug auf das Familieneinkommen gesenkt werden, damit sich auch Normalverdiener in der „neuen PKV“ mit Alterungsrückstellungen versichern können.

4. Darüber hinaus müsse es grundsätzliche Änderungen beim Gesundheitsfonds (Rückbau), beim Bundeszuschuss (Neudefinition versicherungsfremder Leistungen über die „Ausgabenquote für Rentner“), bei der behördlichen Umsetzung (Bundesversicherungsamt, Risikostrukturausgleich), bei den Wahltarifen (Abschaffung) und beim Krankengeld (Ausgliederung) geben.

5. Gesetzliche Krankenkassen sollten Teil der neuen PKV werden können und einen „Mindestkriterien-Tarif“ anbieten dürfen.

Eine neu gestaltete PKV

Kern der PKV Reform-Empfehlungen ist in der Drabinski-Studie ein neu zu schaffender Mindestkriterien-Tarif, der parallel zu den klassischen Tarifen angeboten wird:

1. Definition verbindlicher Vertragsbedingungen (= Mindestkriterien).

2. Übertragbare Rückstellungen: circa 50 Euro im Monat vom 25. bis zum 70. Lebensjahr (danach Auflösung).

3. Kontrahierungszwang (= Pflicht zur Versicherung) und Begrenzung der Risikozuschläge auf maximal 30 Prozent.

4. Bei Hilfebedürftigkeit sollte ein sozialer Ausgleich bis zu fünf Jahren aus Steuermitteln gezahlt werden.

5. Kinderbeitrag = 125 Euro im Monat mit einer Finanzierung über die folgenden Quellen:

• 25 Prozent aus Steuermitteln (zahlbar über das Kindergeld)• 25 Prozent über das Familieneinkommen• 50 Prozent als Umlage

Weitere Reform-Empfehlungen sollen die wettbewerbliche und soziale Akzeptanz des bestehenden PKV-Modells („klassische Tarife“) verbessern. So sollten für alle PKV-Bestandsversicherten individualisierte Alter-ungsrückstellungen kalkuliert werden. Diese sollten einmal pro Jahr mitgeteilt werden. Gleichzeitig sollten verbindliche rechtliche Rahmenbedingungen für die Übertragbarkeit (= Portabilität) von Alterungsrückstellungen geschaffen werden, empfiehlt Drabinski.

Um die PKV stärker konjunkturunabhängig zu machen, sollten Alterungsrückstellungen nach einem verbindlichen Mechanismus als fester Aufschlag auf den Hauptrefinanzierungssatz der Europäischen Zentralbank (EZB) verzinst werden. Beispielhaft nennt Drabinski einen Prozentpunkt, kalkuliert als gleitender Durchschnitt.

Zur Verbesserung des Verbraucherschutzes seien verlässliche Vergleiche zum Preis/Leistungs-Verhältnis der Tarife und zu betriebswirtschaftlichen Kennzahlen der PKV-Unternehmen zu veröffentlichen.

Die PKV-Provisionen sollten von heute 9,0 auf 2,0 Monatsbeiträge bei Wechsel im PKV-System, beziehungsweise auf 4,0 Monatsbeiträge bei erstmaliger Versicherung im PKV-System reduziert werden. Weitere Empfehlungen zur Umstrukturierung sind in der Studie ausführlich beschrieben.sf/pm

Die demografischen Defizite in Deutschland können durch Zuwanderung oder Neugeborene nicht mehr geschlossen werden. Damit ist das Umlageverfahren in der GKV gefährdet.

Info

1. Kieler Sommerkongress

Am 28. August 2013 hat das Institut für Mikrodaten-Analyse unter dem Motto “Reform der GKV/PKV-Systemgrenze: Reformierte Dualität oder einheitlicher Krankenversicherungsmarkt?” unter Beteiligung der Bundeszahnärztekammer im Atlantic Hotel Kiel den 1. Kieler Sommer-Gesundheitskongress veranstaltet. Mehr Informationen auf zm-online.de und in der kommenden Ausgabe.

{kind=link}

{kind=link}