So kann man angestellte Zahnärzte honorieren

- Wenn man als Praxischef mit der Arbeit seines angestellten Zahnarztes zufrieden ist, sollte man das auch zeigen – eventuell mit einer zusätzlichen Vergütung. | © roopert - Fotolia.com

Die Vergütung für geleistete Arbeiten kann ein Hemmnis, aber auch ein Motivationsanreiz für angestellte Zahnärzte sein. Neben dem Bestreben, den angestellten Kollegen in den Praxiserfolg einzubinden, möchte der Praxisinhaber als Arbeitgeber ein Instrumentarium in der Hand haben, mit dem er nicht nur im positiven Sinne Anreize geben, sondern auch Korrekturen vornehmen kann, wenn die Motivation nachlässt. Gleichzeitig möchte sich ein Arbeitgeber, der solche Motivationsanreize bietet, nicht unwiderruflich hieran binden lassen. Bekanntlich wird eine mehr als dreimalige Zahlung für die Zukunft verpflichtend. Je nach Tätigkeit kommen dabei verschiedene Gestaltungsmöglichkeiten in Betracht.

Wegweiser

Sie wollen Ihre Mitarbeiter mit einer Prämie belohnen oder durch ein attraktives Gehaltsangebot an die Praxis binden? Die Kurzreihe „Zusätzliche Vergütungsformen“ bietet eine Übersicht, welche Optionen es neben dem Festgehalt gibt. Die Teile fokussieren unterschiedliche Mitarbeitergruppen:

• Teil 1: Die ZFA

• Teil 2: Die Praxismanagerin

• Teil 3: Angestellte Zahnärzte

Artikel nicht gefunden id_extern: typo3-import-article-457

<interactive-element xlink:href="censhare:///service/assets/asset/id/" xlink:role="censhare:///service/masterdata/asset_rel_typedef;key=actual."/>

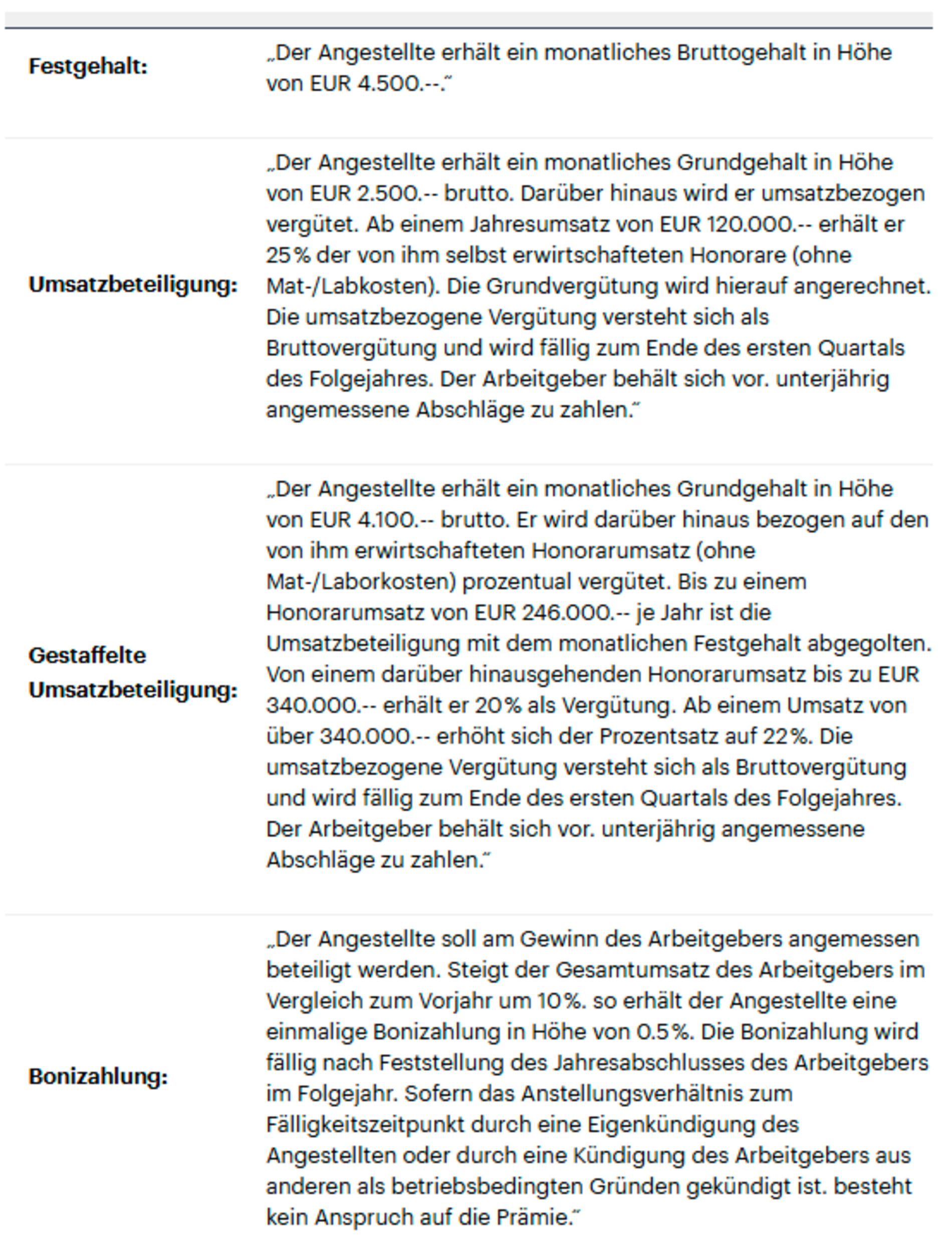

Festgehalt: Die einfachste Variante ist die Vereinbarung eines Festgehalts. Der Nachteil ist, dass dieser Betrag einseitig durch den Arbeitgeber nicht mehr verändert werden kann, selbst dann nicht, wenn die wirtschaftliche Situation die Zahlungen letztendlich nicht mehr rechtfertigt oder die Leistung des Mitarbeiters unter den Erwartungen bleibt. Hier besteht nur noch die Möglichkeit einer Änderungskündigung, die je nach Betriebsgröße auf Umsetzungsschwierigkeiten stoßen kann, wenn der Mitarbeiter kein Verständnis für diese Änderung seiner Vergütung aufbringt. In einem Kleinbetrieb kann eine solche Vertragsänderung leichter durchgesetzt werden als in Betrieben, bei denen das Kündigungsschutzgesetz Anwendung findet. Hier kann eine gerichtliche Überprüfung dazu führen, dass der Arbeitgeber später doch den ursprünglich vereinbarten Betrag zahlen muss und dies auch noch rückwirkend. Die finanziellen Risiken sind nicht zu unterschätzen.

Grundgehalt mit zusätzlicher Umsatzbeteiligung: Mehr Gestaltungsspielraum bietet die Vereinbarung eines Grundgehalts mit zusätzlicher Umsatzbeteiligung. Hierdurch erhält der angestellte Kollege die größtmögliche Einflussnahme auf die Maximierung seiner Vergütung. Das Grundgehalt darf aber nicht unter 1.500 Euro bei Vollzeitbeschäftigung liegen (ansonsten verstößt es gegen das Mindestlohngesetz). Die Parameter der Umsatzbeteiligung sind klar zu definieren. Hierzu zählt auch, ob eine Anrechnung des Grundgehalts auf die Umsatzbeteiligung erfolgt. Eine weitere Motivation könnte in einer gestaffelten Umsatzbeteiligung liegen. Widerrufsmöglichkeiten oder Freiwilligkeitsvorbehalte sind wegen des Entgeltcharakters für die Arbeitsleis-tung nicht vorgesehen. Der Arbeitgeber muss sich bei dieser Art der Vergütung aber im Klaren sein, dass der angestellte Kollege im Krankheitsfall nicht nur sein Grundgehalt als Lohnfortzahlung erhält, sondern die durchschnittlich vor der Erkrankung erwirtschaftete Umsatzbeteiligung.

Bonizahlung: Als zusätzliche Motivation kann eine Bonizahlung bei Erreichen eines im Vorfeld klar definierten Jahresziels versprochen werden. Derartige Regelungen können auch von Jahr zu Jahr angepasst oder gar abgeschafft werden. Voraussetzung ist, dass auf den Freiwilligkeitscharakter dieses Versprechens hingewiesen wird.

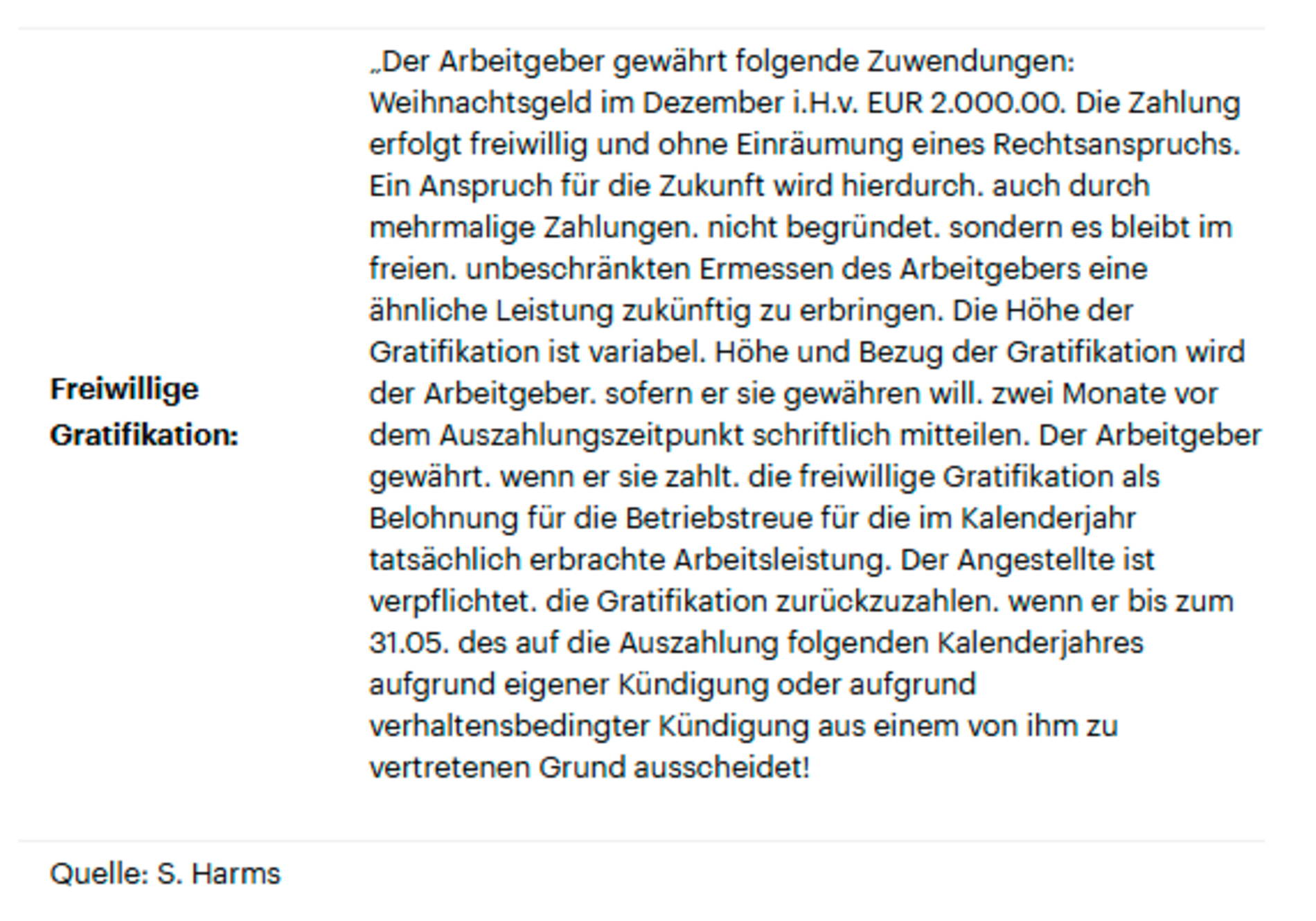

Freiwillige Gratifikationen: Ein weiteres Instrumentarium der Vergütungsgestaltung ist die Gewährung freiwilliger Gratifikationen wie Urlaubs- oder Weihnachtsgeld. Sie werden unabhängig vom Arbeitsverhalten gezahlt. Aber auch hier muss der fehlende Bindungswille für die Zukunft deutlich hervorgehoben werden. Der Arbeitgeber muss sich hierbei nicht im Vorhinein festlegen, wie hoch die jeweilige Zahlung sein wird.

Sowohl die Bonizahlung als auch freiwillige Gratifikationen können mit Rückzahlungsverpflichtungen verknüpft oder mit Auszahlungshindernissen versehen werden.

Sylvia Harms, PMH Rechtsanwälte PartG

Fachanwältin für Medizinrecht und Fachanwältin für Arbeitsrecht

Lütticher Str. 10a, 40547 Düsseldorf

{kind=link}

{kind=link}