Das steckt für Zahnärzte im „Wachstumsbooster“

Degressive Abschreibung

Anstelle der regulären linearen Abschreibung erlaubt das Programm eine degressive Abschreibung für bewegliche Wirtschaftsgüter, die zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 angeschafft werden (beziehungsweise wurden). Die degressive Abschreibung beträgt höchstens 30 Prozent, maximal jedoch das Dreifache des linearen Satzes.

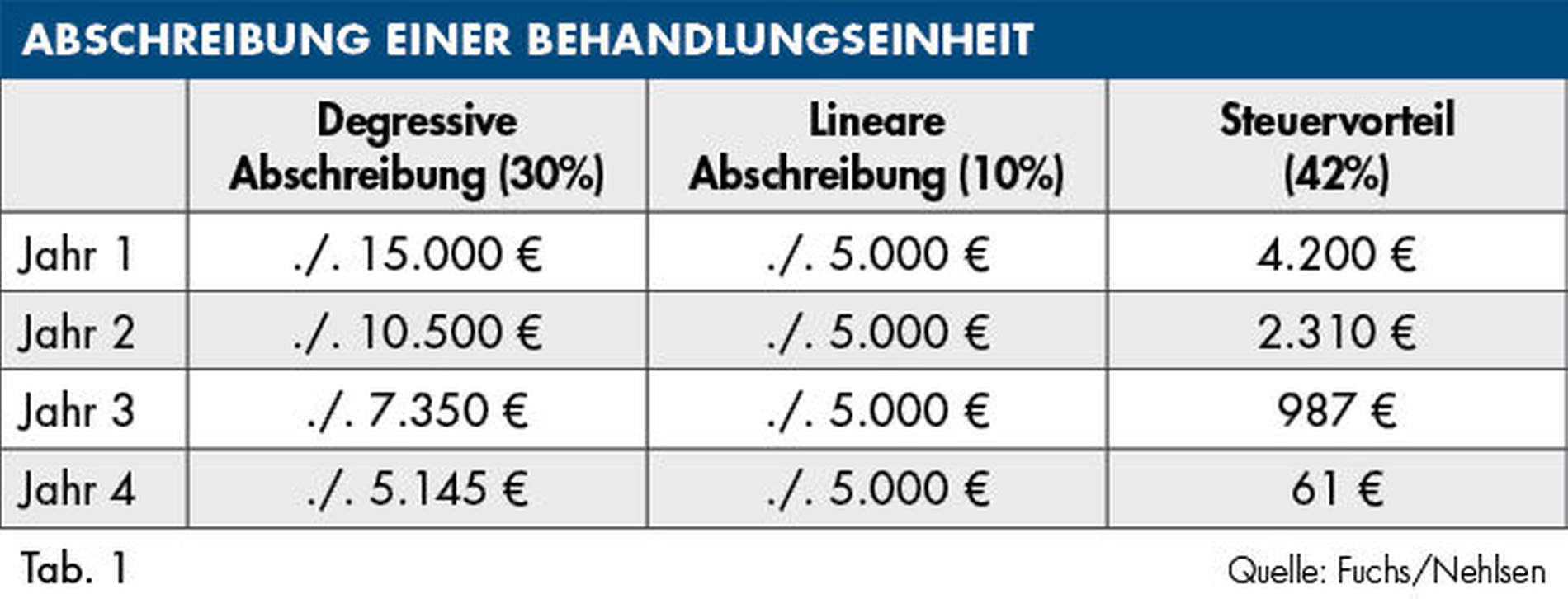

Beispiel: Eine Behandlungseinheit für 50.000 Euro mit einer betriebsgewöhnlichen Nutzungsdauer von zehn Jahren wird zum 1. Januar 2026 angeschafft (Tabelle 1).

Hinweis: Während die lineare Abschreibung an den ursprünglichen Anschaffungskosten bemessen wird, bemisst sich die degressive Abschreibung am verbleibenden Restwert des Vorjahres. Dadurch fallen die Abschreibungsbeträge in den ersten Jahren deutlich höher aus. Sobald die degressive Abschreibung zu einem geringeren Vorteil führt (wie im Beispiel links unten ab dem fünften Jahr), kann zur linearen Abschreibung gewechselt werden. Das Gesamtvolumen bleibt unabhängig von der Wahl der Abschreibungsmethode gleich. Es ändert sich nur der Zeitpunkt der Abschreibung. Durch die steuerliche Entlastung in den ersten Jahren, wird die Liquidität gestärkt.

Turbo‑Abschreibung für Elektrofahrzeuge

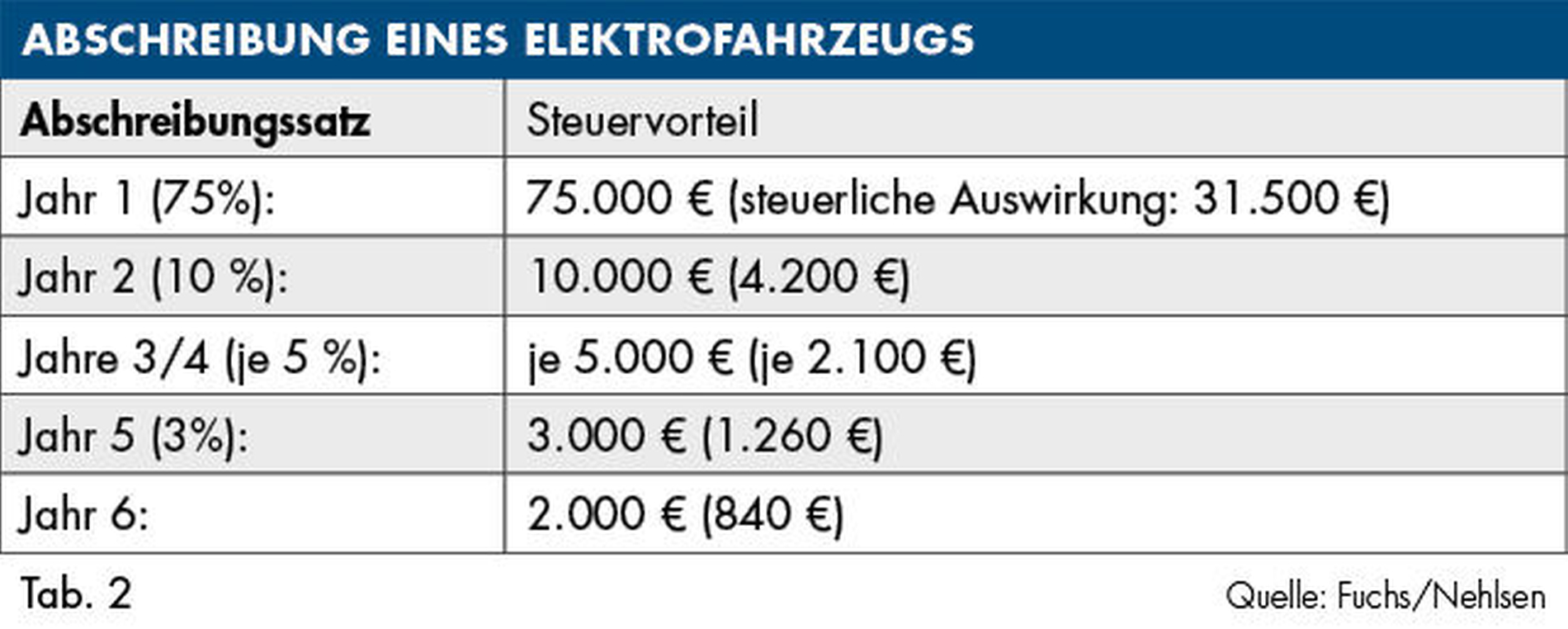

Für rein elektrisch betriebene Fahrzeuge, die zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 gekauft werden, gilt eine Sonderregelung zur degressiven Abschreibung. Dabei können im Jahr der Anschaffung bis zu 75 Prozent der Kosten als Aufwand geltend gemacht werden, und zwar unabhängig vom Monat der Anschaffung. In den Folgejahren senkt sich der Abschreibungssatz dann schrittweise.

Beispiel: Mitte des Jahres 2026 wird ein Elektrofahrzeug für 100.000 Euro bei einem Steuersatz von 42 Prozent angeschafft (Tabelle 2).

Für emissionsfreie Fahrzeuge, die zu mehr als 50 Prozent betrieblich genutzt werden, gilt bei der Besteuerung der privaten Nutzung weiterhin der 0,25-Prozent-Regelwert (statt 1 Prozent). Neu ist die Anhebung der Bruttolistenpreisgrenze auf 100.000 Euro – gültig für Fahrzeuge, die zwischen dem 1. Juli 2025 und dem 31. Dezember 2030 angeschafft werden.

Auch gebrauchte Fahrzeuge sind begünstigt, sofern sie im genannten Zeitraum gekauft werden. Bei Überschreitung der Preisgrenze gilt – wie bisher – der 0,5-Prozent-Ansatz.

Ergänzende Hinweise zur degressiven Abschreibung: Die Nutzung der degressiven Abschreibung führt nicht in jedem Fall zu einem steuerlichen Vorteil. Sollten Sie mit Ihrem Einkommen nicht im Höchststeuersatz liegen, senken Sie mit der zusätzlichen Abschreibung Ihren Steuersatz weiter. Je höher Ihre Betriebsausgaben sind, desto weniger wirken sie sich aus. Sollten Sie in den folgenden Jahren höhere Gewinne erwarten, erhöht sich Ihr Steuersatz entsprechend.

Jetzt haben Sie allerdings weniger Abschreibung, die sie geltend machen können. Auf das gesamt-betriebliche Ergebnis haben Sie unter Umständen sogar einen steuerlichen Nachteil. Der Vorteil der degressiven Abschreibung ergibt sich vor allem durch die zusätzliche Liquidität. Unabhängig von Ihrem Steuersatz führt zusätzliche Abschreibung zu einer geringeren Steuer. Diese zusätzliche Liquidität hilft, neue Investitionen zu tätigen und damit das Ergebnis Ihrer Praxis langfristig zu steigern.

Körperschaftsteuer

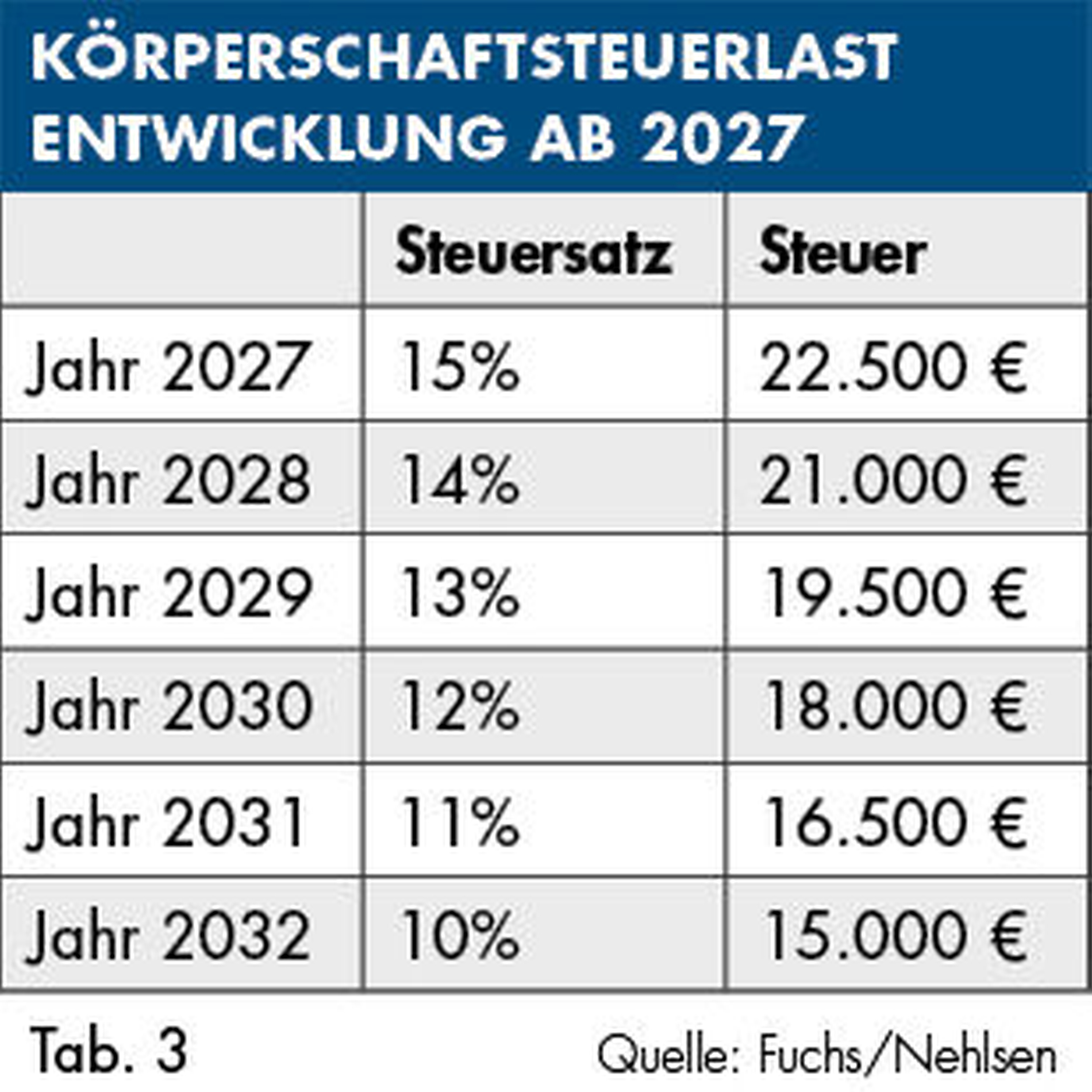

Neben den Vorteilen durch höhere Abschreibungen in den ersten Jahren, die auf alle Unternehmensformen anwendbar sind, wurde mit dem Investitionssofortprogramm auch die schrittweise Absenkung der Körperschaftssteuer beschlossen. Bis zum Jahr 2027 bleibt der Steuersatz weiterhin bei 15 Prozent. Ab dem Jahr 2028 sinkt er jährlich um 1 Prozent bis auf 10 Prozent im Jahr 2032. Begünstigt werden damit alle Körperschaften.

Beispiel: Eine zMVZ-GmbH macht regelmäßig Gewinne von 150.000 Euro. Ihre Körperschaftsteuerlast entwickelt sich ab 2027 wie folgt (Tabelle 3):

Hinweis: Bekanntlich unterliegen Körperschaften – anders als Einzelpraxen oder Berufsausübungsgemeinschaften – zusätzlich der Gewerbesteuer. Diese ist abhängig vom Gewerbesteuerhebesatz der jeweiligen Gemeinde, beträgt im Durchschnitt aber zusätzlich rund 15 Prozent. Für einen Vergleich zur Wahl der Rechtsform ist zu berücksichtigen, dass der Gewinn nach der Besteuerung durch die Körperschafts- und die Gewerbesteuer aus der Körperschaft ausgeschüttet werden muss. Diese Ausschüttung unterliegt ebenfalls der Besteuerung.

Marcel Nehlsen

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln

Bernhard Fuchs

Steuerberater

Zahnärzteberatung

{kind=link}