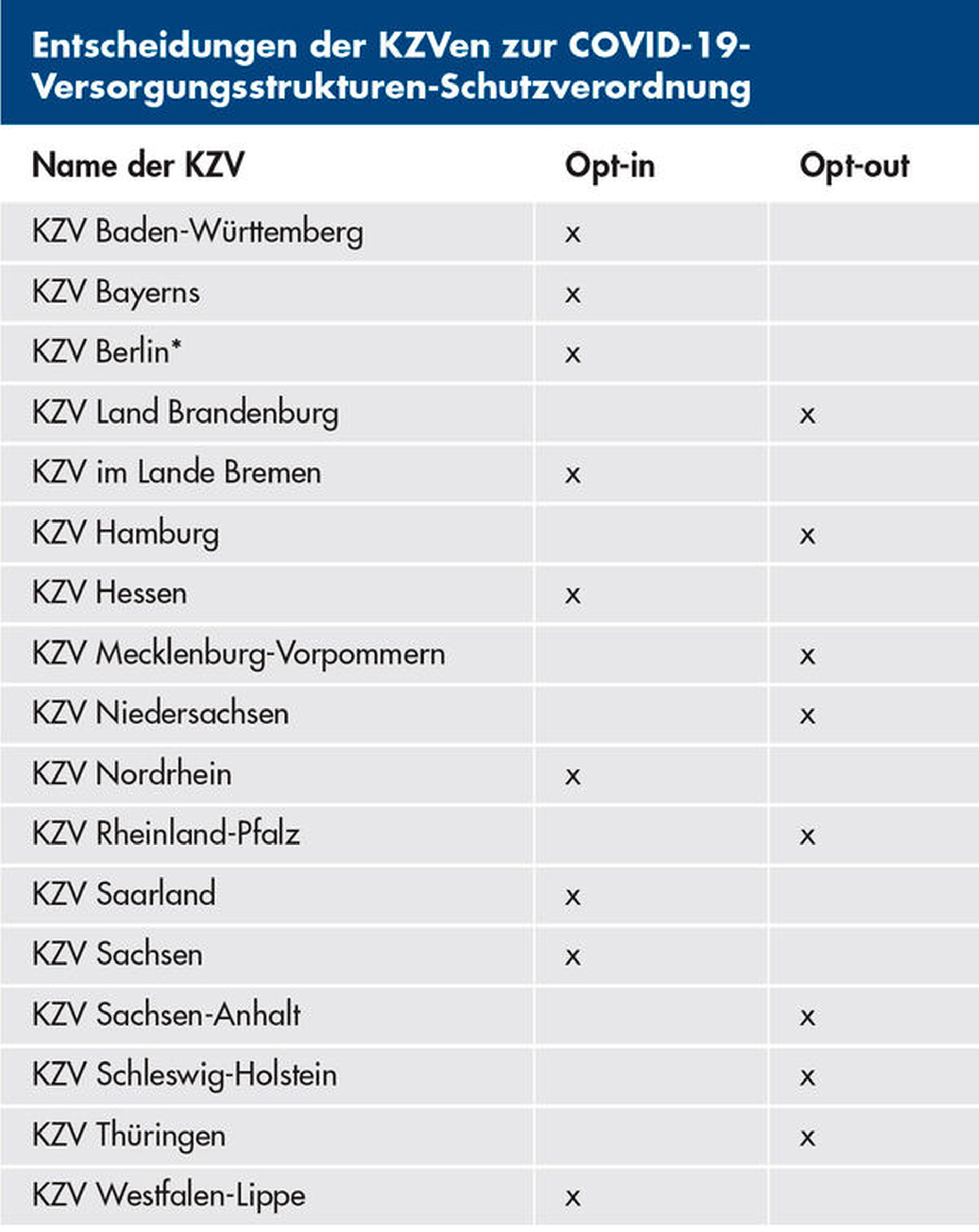

Neunmal ja – achtmal nein

Die jeweilige Vergütungs- beziehungsweise Vertragssystematik einer KZV hat maßgeblich deren Entscheidung beeinflusst, ob sie die Liquiditätshilfe in Anspruch nehmen will oder nicht. Dahinter steht ein komplexes Vertragsgeschehen (siehe zm 11/2020, S. 24). Bei den Entscheidungen der KZVen galt es, zu berücksichtigen, dass es zwei grundsätzlich verschiedene Typen von Vergütungsverträgen zwischen Krankenkassen und KZVen gibt:

Die meisten KZVen haben mit den Krankenkassen Einzelleistungsvergütungsverträge vereinbart, im Rahmen derer Punktwerte festgelegt und eine Gesamtvergütungsobergrenze fixiert werden. Die KZVen reichen die abgerechneten Leistungen bei den Krankenkassen ein und diese bezahlen die Leistungen zum vertraglich festgelegten Punktwert bis zur festgelegten Obergrenze. Übersteigt das Leistungsgeschehen die Vergütungsobergrenze, greift der Honorarverteilungsmaßstab (HVM).

Das andere Vertragsmodell setzt auf einer Budgetüberstellung auf. Hier vereinbaren die KZVen mit den Krankenkassen fußend auf dem tatsächlichen Leistungsgeschehen des Vorjahres einen Gesamtvergütungsbetrag anhand von Kopfpauschalen. Dieser Betrag steht dann zu 100 Prozent zur Ausschüttung an die Zahnärzte zur Verfügung. Werden weniger Leistungen als im Vorjahr erbracht, können die einzelnen Leistungen mit einem höheren Punktwert vergütet werden. Übersteigt die Leistungsmenge das Geschehen aus dem Vorjahr, sinkt der Punktwert entsprechend.

Die Entscheidungen der KZVen

KZV Bayern:

Ja zur Liquiditätshilfe: Laut VV-Beschluss kann diese nur auf Antrag der Praxis und nach Prüfung durch einen VV-Ausschuss bewilligt werden. „Wir haben in Bayern Praxen, die in den ersten beiden Quartalen bis zu 80 Prozent weniger Fälle abgerechnet haben – bei nahezu gleichbleibenden Kosten“, sagte KZVB-Chef Christian Berger. Gerade junge Zahnärzte, die noch keine Rücklagen aufbauen konnten und Kredite zurückzahlen müssen, und Zahnärzte in strukturschwachen Regionen treffe der Patientenrückgang hart. Berger: „Ein Praxissterben wollen wir verhindern.“

KZV Westfalen-Lippe:

Ja zur Liquiditätshilfe – trotz erheblicher Bedenken: In einer Resolution forderte die VV die Anerkennung der Systemrelevanz der Zahnärzteschaft, denn diese sichere die Versorgung seit Jahrzehnten selbstständig und freiberuflich, ohne dass es wie bei den Ärzten dazu irgendwelcher Hilfen bedurft hätte. Das werde künftig jedoch nur gelingen, wenn die Versorgungsstrukturen erhalten bleiben. Westfalen-Lippe gelang es, mit den Krankenkassen die erforderlichen Klarstellungen vorzunehmen, die die Zahnärzte sonst zusätzlich belastet hätten – das war die Basis, um zuzustimmen.

KZV Land Brandenburg:

Nein zur Liquiditätshilfe: „Wir finden Wege, in Verhandlungen mit unseren Vertragspartnern in der GKV, die durch COVID-19 verursachten finanziellen Engpässe unserer Praxen eigenverantwortlich zu regulieren, ohne die ohnehin angespannten Ressourcen des Systems über diese Verordnung zusätzlich zu strapazieren“, heißt es seitens der VV, die eine Sicherung der betrieblichen Praxisrücklagen fordert – und keine zusätzlichen Belastungen, wie einmalige Abgaben oder Vermögensabgaben.

KZV Niedersachsen:

Nein zur Liquiditätshilfe sagt die VV angesichts der Vertragssituation mit den Krankenkassen und der noch zu vereinbarenden Regelungen zur Vergütungsanpassung 2020: Der ZfN-Vorsitzende Henner Bunke, D.M.D./Univ. of Florida: „Systemrelevantes Verhalten von uns Zahnärzten durch Verpflichtung zur Behandlung einzufordern, aber die Systemrelevanz zu verweigern, wenn es um den finanziellen Ausgleich unserer massiven Honorarverluste durch ausgebliebene Patientenbehandlungen bei weiterlaufenden Betriebskosten geht, ist alles andere als wertschätzend.“

KZV Sachsen-Anhalt:

Nein zur Liquiditätshilfe: „Aufgrund der Ausgestaltung der landesspezifischen Vergütungsvereinbarungen in Sachsen-Anhalt sind die Zahlungen, die die Krankenkassen in diesem Jahr an die KZV Sachsen-Anhalt leisten müssen trotz des rückläufigen Arbeitsaufkommens in vielen Praxen gesichert“, heißt es im Votum der VV. Eine gesonderte Liquiditätsabsicherung, wie sie die SARS-CoV-2-Versorgungsstrukturen-Schutzverordnung für den vertragszahnärztlichen Bereich vorsieht, entfalte daher keine zusätzliche Schutzwirkung.

Statement Dr. Wolfgang Eßer

„Nachdem die Vertragszahnärzte im COVID-19-Krankenhausentlastungsgesetz nicht berücksichtigt worden waren und der vom BMG unterstützte Schutzschirm durch ein Veto des SPD-geführten Bundesfinanzministeriums verhindert wurde, wurde den Zahnärzten mit der COVID-19-Versorgungsstrukturen-Schutzverordnung lediglich eine Liquiditätshilfe in Form eines voll zurückzahlbaren Kredites angeboten. Über die Annahme/Ablehnung dieser Liquiditätshilfe hatten die KZVen bis zum 2. Juni 2020 zu entscheiden. Im Vorfeld konnte die KZBV Klarheit darüber herstellen, dass Zahnärzte grundsätzlich Anspruch auf Kurzarbeitergeld haben und die Schutzverordnung, anders als von diversen Krankenkassen behauptet, eben nicht als Budgetobergrenze zu verstehen ist.

Die Entscheidung über Annahme oder Ablehnung der Liquiditätshilfe wurde in mehreren KZVen im Rahmen von außerordentlichen Vertreterversammlungen getroffen. Grundlage war in allen KZVen die sorgfältige Prüfung der Wirkung dieser Liquiditätshilfe in Verbindung mit den in den KZVen individuell vereinbarten Vergütungsverträgen. Insbesondere sogenannte „Überstellungsverträge“ gewährleisten für das Jahr 2020 die Auszahlung der für 2020 verhandelten Gesamtvergütungen zu 100 Prozent, losgelöst von der tatsächlichen Leistungsmenge, während die Liquiditätshilfe lediglich 90 Prozent der im Jahr 2019 gezahlten Gesamtvergütung garantiert.

Im Unterschied zu den „Übersteller-KZVen“ kann es in „Einzelleistungsvergütungs-KZVen“ auf Basis der im BMV-Z vertraglich geregelten Modalitäten der Abschlagszahlungen von Krankenkassen an die jeweilige KZV möglicherweise zu Liquiditätsengpässen vor allem im 3. Quartal bei der Auszahlung der Abschläge seitens der KZV an die Zahnärzte kommen.

In einigen KZVen bestehen mit unterschiedlichen Krankenkassen sowohl Übersteller- wie auch Einzelleistungsverträge. Vor diesem Hintergrund sind die Entscheidungen in den 17 KZVen erwartungsgemäß unterschiedlich ausgefallen, weswegen sich der Vorstand auch von Anfang an vor dem Hintergrund der unterschiedlichen Vertragssituation für eine Opt-out-Regelung eingesetzt hatte.“

Dr. Wolfgang Eßer, Vorsitzender der KZBV

Somit haben die KZVen mit „Überstellungsverträgen“ in 2020 zunächst kein Problem hinsichtlich des Geldflusses von Krankenkassenseite hin zur KZV, obwohl derzeit von einem Einbruch der Leistungsmenge auf das ganze Jahr gesehen auszugehen ist. Zu rechnen war damit, dass bei der Entscheidungsfindung der KZVen voraussichtlich gerade die „Übersteller-KZVen“ die Liquiditätshilfe nicht in Anspruch nehmen, sondern von der Opt-out-Regelung Gebrauch machen, da sie ja in 2020 von den Krankenkassen 100 Prozent Gesamtvergütung des Vorjahres und nicht nur 90 Prozent bekommen, wie es bei Inanspruchnahme der Liquiditätshilfe der Fall wäre.

Soweit KZVen mit Einzelleistungsvergütungsverträgen die Liquiditätshilfe nicht in Anspruch nehmen, könnten hier in 2020 Liquiditätsengpässe entstehen, sofern die tatsächlich erbrachten Leistungen im Vergleich zu dem Vorjahreszeitraum durch die Corona-Pandemie deutlich zurückgehen. Für KZVen mit Überstellungsverträgen könnte dann das Jahr 2021 je nach Vertragssituation problematisch werden.

Im Ergebnis haben sich neun KZVen für die Opt-in-Lösung entschieden, acht für die Opt-out-Lösung.

")