So sparen Sie wirklich Steuern!

Erwarten Sie 2024 ein schlechteres Praxisergebnis oder steuerliche Einbußen, ist Ihr Steuersatz im kommenden Jahr wahrscheinlich niedriger als 2023. In dem Fall lohnt es sich, Ausgaben in das laufende Jahr vorzuziehen und/oder Einnahmen in das Folgejahr zu verschieben, denn dann nutzen Sie die unterschiedlichen Steuersätze jahresübergreifend aus. Von den unterschiedlichen Steuersätzen profitieren Sie nicht nur jahres-, sondern auch generationenübergreifend, wenn Sie Einkünfte beispielsweise auf Ihre Kinder oder Enkel verlagern.

Echte Steuerersparnis-Maßnahmen sind:

Verlagerung von Einkünften auf nahe Angehörige, etwa durch Schenkungen, die Bestellung eines Zuwendungsnießbrauchs für vermietete Immobilien oder durch Anstellung in der Praxis

Zahlungen von Beiträgen zur Basisaltersversorgung (Versorgungswerk, Rürup-Rente und gesetzliche Rentenversicherung) von jährlich bis zu insgesamt 53.056 Euro bei Verheirateten und 26.528 Euro bei Ledigen. Darüber hinaus geleistete Beiträge sind steuerlich nicht abzugsfähig.

Vorauszahlung von Beiträgen zur privaten Krankenversicherung noch in 2023 bereits für die Jahre 2024, 2025 und 2026: Dadurch erreichen Sie, dass sich in diesen Jahren andere Versicherungen wie Berufsunfähigkeits- oder Risikolebensversicherung steuerlich auswirken, die sonst ins Leere laufen würden.

Mitgliedsbeiträge und Spenden an gemeinnützige Institutionen und Vereine sowie an politische Parteien im Rahmen der steuerlich zulässigen Höchstsätze

Zinsvorteile durch Steuerverlagerung

Der allgemeine Spitzensteuersatz wird 2024 unverändert bei 42 Prozent (beziehungsweise bei 45 Prozent im Fall einer Reichensteuer) liegen. Sollte es aber tatsächlich im nächsten Jahr zu einer Erhöhung kommen, können sie dem ein Stück weit entgegenwirken, indem Sie auf den 31. Dezember 2023 für Ihre Praxis eine Bilanz statt der üblichen Einnahmenüberschussrechnung erstellen. An diese Art der Gewinnermittlung sind Sie drei Jahre gebunden, danach können Sie wieder zur Einnahmenüberschussrechnung wechseln. Die Reichensteuer greift im Jahr 2023 ab einem Einkommen von 277.826 Euro für Ledige und 555.652 Euro für Verheiratete. Einkommensverlagerungen im Bereich des Spitzensteuersatzes führen zu keiner echten Steuerersparnis, sondern lediglich zu Zinsvorteilen.

Auf diesen Zinsvorteil zielen steuerverschiebende Maßnahmen ab, sofern sich Ihr persönlicher (Grenz-)Steuersatz 2024 gegenüber 2023 nicht ändert. Das trifft immer dann zu, wenn sich das zu versteuernde Jahreseinkommen in beiden Jahren bei Ledigen zwischen 60.000 und 275.000 Euro und bei Verheirateten zwischen 120.000 und 550.000 Euro bewegt. Unter 60.000 Euro / 120.000 Euro und nahe 275.000 Euro / 550.000 Euro ist stets der Einzelfall zu prüfen.

Die Steuerverschiebung kann dann einen Zinsvorteil bringen, weil Sie Ihre Steuer und die Vorauszahlungsanpassung sowie den Versorgungswerksbeitrag jeweils ein Jahr später zahlen müssen, wobei die Höhe der Steuer gleich bleibt. Sofern Sie Ausgaben vorziehen oder Einnahmen hinausschieben, müssen Sie immer darauf achten, dass der Zinsverlust durch die Finanzierung einer solchen Maßnahme nicht höher ist als der Zinsgewinn durch die vorgezogene Steuerersparnis.

Folgende Maßnahmen sind bei der Einkünfteerzielung (Praxis, Vermietung) zur Steuerverlagerung denkbar:

Zeitlich vorgezogene Investitionen in medizinische Geräte, Einrichtungsgegenstände für die Praxis oder in einen Pkw (zeitanteilige Abschreibung)

Vorgezogene Erneuerungsaufwendungen für Praxisräume und vermietete Objekte mit Zahlung in 2023

Anschaffung sogenannter geringwertiger Wirtschaftsgüter (GWG): Das sind Gegenstände, die ohne Umsatzsteuer ab 2023 bis zu 800 Euro pro Stück kosten. Sie können im Jahr der Anschaffung voll abgeschrieben werden, ebenso wie bestimmte IT-Investitionen. Maßgeblich für die Abzugsfähigkeit ist das Lieferdatum der Geräte. Der Zahlungszeitpunkt ist unerheblich, er kann also auch in 2024 liegen.

Der Abschreibungseffekt für bewegliche Wirtschaftsgüter ist auch vor der Anschaffung durch einen Investitionsabzugsbetrag (50 Prozent) nach § 7 g EStG möglich, sofern Ihre Praxis einen Gewinn von höchstens 200.000 Euro pro Jahr erzielt. Ist Ihre Steuerveranlagung 2022 noch offen, können Sie den Investitionsabzugsbetrag in 2022 für die bis zum Ende 2025 angeschafften Geräte in Anspruch nehmen. Wenn Ihre Steuerveranlagung 2022 bereits abgeschlossen ist und Ihr Praxisgewinn in 2023 voraussichtlich unter 200.000 Euro liegt, sollten Sie Investitionen erst in 2024 oder 2025 vornehmen. Denn dann können Sie in 2023 anstelle der Abschreibung den höheren Investitionsabzugsbetrag geltend machen (Ausnahme sind zu mehr als 10 Prozent privat genutzte Pkw).

Befristet für Investitionen von 2020 bis 2022 wurde eine erhöhte degressive Abschreibung auf bewegliche Wirtschaftsgüter des Anlagevermögens eingeführt. Diese ist 2,5-mal so hoch wie die lineare Abschreibung und beträgt maximal 25 Prozent pro Jahr. Sollte Ihre Steuerveranlagung 2022 noch offen sein, sollten Sie diese berücksichtigen. Zudem ist geplant, dass die degressive Abschreibung auch für Wirtschaftsgüter in Anspruch genommen werden kann, die im Zeitraum vom 1. Oktober 2023 bis 31. Dezember 2024 gekauft werden. Das Gesetz wurde jedoch noch nicht endgültig verabschiedet.

Anzahlungen und vorgezogene Zahlungen für Hausreparaturen, wenn es sich um Praxisräume oder ein vermietetes Objekt handelt*

Hinausschieben von Honorarforderungen gegenüber Privatpatienten (Zahlungseingang erst 2024)*

Hinausschieben von KZV-Zahlungen: Da es sich dabei um regelmäßig wiederkehrende Einnahmen handelt, wird die Zahlung dem neuen Jahr (2024) nur dann zugerechnet, wenn sie nach dem 10. Januar 2024, also ab Donnerstag, 11. Januar 2024, bei Ihnen eingeht.

Anzahlungen, soweit kein Gestaltungsmissbrauch vorliegt, sowie vorgezogene Zahlungen und Einkäufe für Verbrauchsmaterial wie für Edelmetalle und das Labor bei Zahnärzten*

Vorauszahlungen auf Dauerschuldverhältnisse wie beispielsweise den Praxismietvertrag für maximal fünf Jahre*

(* Anmerkung: Diese Maßnahmen funktionieren nicht, wenn der Gewinn – ausnahmsweise – durch Vermögensvergleich (Bilanz) ermittelt wird.)

Achtung bei Zahlungen zur Altersversorgung

Für die steuerliche Berücksichtigung von Beiträgen zur Basisaltersversorgung gilt für 2023 eine gesetzliche Höchstgrenze von jährlich 26.528 Euro bei Ledigen und 53.056 Euro bei Verheirateten. Durch die Zusammenballung von Nachzahlungen und laufender Beitragszahlung zum Versorgungswerk und/oder durch Beitragszahlung zu einem Rürup-Produkt kann es vorkommen, dass diese Grenzen überschritten werden. Die übersteigenden Beiträge sind steuerlich nicht abzugsfähig.

Gestalten Sie Ihre Beitragszahlungen möglichst so, dass Sie diese Grenzen einhalten – also durch die teilweise Verlagerung in das nächste Jahr oder durch Vorziehen in dieses Jahr.

Vorauszahlungen von PKV-Beiträgen

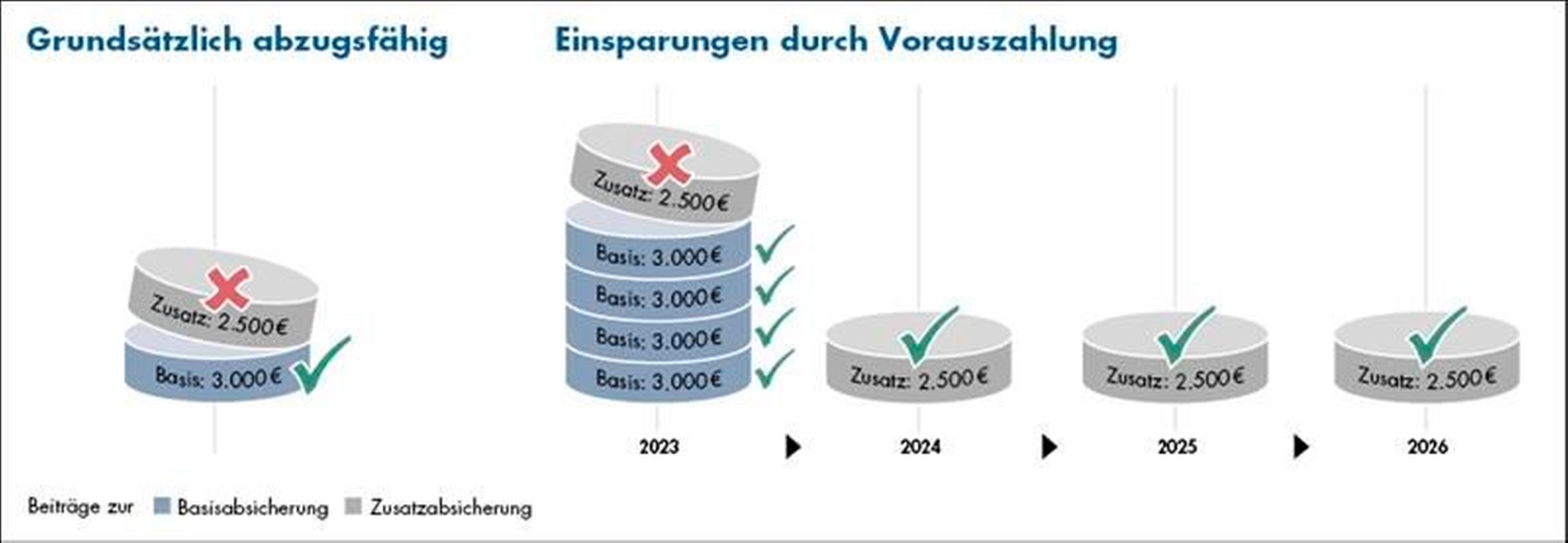

Steuerlich abzugsfähig sind Beiträge zur Basiskranken- und Pflegeversicherung. Darüberhinausgehende, zusätzliche Beiträge zur Krankenversicherung sind ebenso wie jene zu Risikolebens-, Haftpflicht-, Unfall-, Arbeitslosen- und Berufsunfähigkeitsversicherungen leider nicht abzugsfähig, da durch die Basisabsicherung der jährliche Höchstbetrag von 2.800 Euro bei Selbstständigen und 1.900 Euro bei Arbeitnehmern vollständig ausgeschöpft ist.

Zahlt beispielsweise ein lediger Zahnarzt jährlich 3.000 Euro zur Basiskranken- und Pflegeversicherung und 2.500 Euro für seine Zusatzabsicherung, sind nur 3.000 Euro steuerlich abzugsfähig, weil dadurch der Höchstbetrag von 2.800 Euro bereits ausgeschöpft ist. Durch eine Vorauszahlung von Basiskranken- und Pflegeversicherungsbeiträgen (maximal drei Jahresbeiträge) kann die steuerliche Abzugsfähigkeit optimiert werden. Werden 2023 für die Jahre 2024 bis 2026 die Beiträge zur Basisabsicherung vorausgezahlt, sind in 2023 insgesamt 4 x 3.000 Euro = 12.000 Euro abzugsfähig (Abbildung 1).

In den Jahren 2024 bis einschließlich 2026 leistet er keine Beiträge zur Basisabsicherung, weshalb der Höchstbetrag von 2.800 Euro ungeschmälert für andere Versicherungen zur Verfügung steht. Es sind die tatsächlich gezahlten Beiträge in Höhe von 2.500 Euro abzugsfähig. Im Ergebnis sind so insgesamt 4 x 3.000 Euro + 3 x 2.500 Euro = 19.500 Euro steuerlich absetzbar statt nur 12.000 Euro. Bei einem Grenzsteuersatz von 42 Prozent entspricht dies einer Steuerersparnis von 3.150 Euro.

Bitte beachten Sie, dass für Vorauszahlungen zur privaten Krankenversicherung die Zustimmung der Versicherungsgesellschaft eingeholt werden muss. Erkundigen Sie sich deshalb vorher bei Ihrer Krankenkasse über die Bedingungen (Rabatte, Rückerstattung bei Tod).

Nur wirtschaftlich Sinnvolles machen!

Grundsätzlich gilt für jede Maßnahme, dass sie wirtschaftlich sinnvoll sein muss. Der Steuerspareffekt (ohne Kirchensteuer) beträgt maximal rund 44,3 Prozent (Reichensteuer: rund 47,5 Prozent). Den Rest bezahlen immer Sie.

Im Rahmen der Gewinnermittlung nach § 4 Abs. 3 EStG besteht bei Zahlungen um den Jahreswechsel oft das Problem der richtigen Zuordnung. Veranlassen Sie daher Ihre Überweisungen so rechtzeitig, dass anhand der Kontoauszüge ersichtlich ist, dass diese noch in 2023 erfolgt sind.

Schenkungssteuer/Testament/Erbvertrag – Vorsicht Falle!

Oftmals hat ein Partner mehr Einkommen als der andere, so dass die Vermögensbildung in unterschiedlicher Höhe erfolgt. Viele Eheleute gehen davon aus, dass es beim gesetzlichen Güterstand der Zugewinngemeinschaft möglich ist, Vermögen von einem auf den anderen Ehepartner zu übertragen, ohne dass dafür Schenkungssteuer anfällt. Das ist leider nicht der Fall.

Auch bei der Zugewinngemeinschaft besitzt jeder Ehegatte sein eigenes Vermögen. Nur bei Beendigung der Ehe, sei es durch Scheidung oder Tod, wird der Zugewinn hälftig aufgeteilt. Wenn in der Ehe Vermögen von einem Partner auf den anderen übertragen wird, kann auch diese Schenkung, zu Schenkungssteuer führen, wenn der Freibetrag für Schenkungen zwischen Ehegatten in Höhe von 500.000 Euro für die letzten zehn Jahre überschritten ist.

Schenkungen in diesem Sinne sind unter anderem Übertragungen von Bankguthaben oder Aktiendepots. Eine böse Falle sind hier sogenannte Oder-Bankkonten. Einzahlungen auf ein Oder-Konto können, je nach den Umständen auch dem Partner zugerechnet werden, so dass eine Schenkung vorliegt. Eine reine Vollmacht für ein Konto des Ehegatten ist jedoch unschädlich. Auch die Tilgung von Schulden für vermietete Immobilien oder für gemeinsame Immobilien gilt als Schenkung. Eine Ausnahme stellt die eigengenutzte Wohnimmobilie dar. Zuwendungen zum laufenden Unterhalt, also zur Bestreitung der Lebenshaltungskosten, gelten nicht als Schenkung.

Falls Sie noch kein Testament oder keinen Erbvertrag haben, sollten Sie das ändern. Für die allermeisten Zahnärzte ist ein Testament oder ein Erbvertrag sehr ratsam. Nach drei bis fünf Jahren ist es Zeit zu prüfen, ob die Regelungen noch der Realität entsprechen.

Mütterrente – auch für Angehörige der Versorgungswerke

In der gesetzlichen Rentenversicherung versicherte Personen, die Kinder haben, bekommen für die Erziehungszeiten Anwartschaften gutgeschrieben. Weniger bekannt ist, dass dies auch für Personen gilt, die Mitglied bei einem berufsständischen Versorgungswerk sind.

Ist das bei Ihnen der Fall, sollten Sie rechtzeitig vor Erreichen des Regelrentenalters Kontakt mit einer Beratungsstelle der deutschen Rentenversicherung aufnehmen und klären, wie viele Beitragsmonate Ihnen gutgeschrieben wurden. Die Anzahl der Beitragsmonate richtet sich nach dem Geburtsjahr Ihrer Kinder. Voraussetzung für die Gewährung einer Rente ist, dass mindestens 60 Beitragsmonate gutgeschrieben wurden. Erreichen Sie diese 60 Beitragsmonate nicht allein durch die Anwartschaften aufgrund Ihrer Kinder steht es Ihnen frei, die restlichen Monate durch nachträgliche Beitragszahlungen zu erwerben. In aller Regel ist es sehr sinnvoll, diese Beitragsmonate nachzuentrichten.

Verlustbescheinigungen für Aktien

Bankkunden, die im ablaufenden Jahr Aktien und andere Wertpapiere mit Verlust verkauft haben, merken sich den 15. Dezember vor. Wollen Sie diese Verluste in diesem Jahr mit eben solchen Gewinnen bei anderen Geldinstituten bei der Steuererklärung verrechnen lassen, müssen Sie bis spätestens dahin eine Verlustbescheinigung bei der Bank beantragen. Sie stellen den Antrag bei der Bank, bei der die Verluste angefallen sind, und geben die entsprechende Bescheinigung an Ihren Steuerberater.

Aufbewahrungsfristen

Die nachfolgend genannten Unterlagen und Dokumente können Sie in der Regel zum Jahresende vernichten. Es besteht eine Aufbewahrungspflicht über den 31. Dezember 2023 hinaus, wenn zu diesem Zeitpunkt

eine Außenprüfung für 2013 oder früher noch nicht abgeschlossen ist,

ein Rechtsbehelfsverfahren (Einspruch, Klage) für 2013 oder früher noch läuft oder

die Steuererklärung für 2012 verspätet abgegeben wurde.

In diesen Fällen bewahren Sie die Unterlagen bis zum Abschluss des Verfahrens beziehungsweise bis zum Ablauf von zehn Jahren nach Abgabe der Steuererklärungen auf.

Bernhard Fuchs

Steuerberater

Zahnärzteberatung

Marcel Nehlsen

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln

{kind=link}