Wenn einer eine Reise tut, …

Reisen bildet. Reisen kostet. Zunehmend mehr, besagen einschlägige Prognosen. Und da auch das Reisen selbst teurer werden wird – laut den Schätzungen von American Express etwa steigen die Flugtarife zwischen drei und sieben Prozent – zählt jede Quittung mehr denn je. Um dem Fiskus nichts zu schenken, muss der Praxischef selbst auf die Vollständigkeit der erforderlichen Belege achten. Nur Belege, die er demSteuerberater einreicht, kann dieser als Betriebsausgaben geltend machen. Ausgaben, die er nicht deklariert, kann letzterer nicht erahnen. Fehlt zum Beispiel bei der Abrechnung für eine mehrtägige Fortbildung der Übernachtungsbeleg, hat der Betreffende vielleicht kostenlos bei Freunden oder Verwandten übernachtet? Die Steuerberater können das nicht wissen. Und die wenigsten fragen explizit nach.

Im Steuerrecht müssen steuermindernde berufliche oder betriebliche Aufwendungen grundsätzlich nachgewiesen werden. Deshalb gilt etwa bei der Buchführung: ohne Belege kein Abzug. Die Nachweispflicht entfällt nur dann, wenn der Fiskus für Aufwendungen eine Pauschale vorgibt. Gibt es für einenGeschäftsvorfall keinen Beleg (mehr), akzeptiert das Finanzamt auch einen sogenannten Eigenbeleg. Hierfür müssen die Ausgaben betrieblich oder beruflich notwendig und der Höhe nach glaubhaft sein. Häufig ist die Reisekostenabrechnung unvollständig, weil der Zahnarzt einen Beleg verloren oder gar nicht erhalten hat. So etwas kommt vor, das weiß selbst das Finanzamt. Deshalb akzeptiert es Eigenbelege, im Ausnahmefall auchals Ersatz für eine Rechnung beziehungsweise Quittung. Üblich ist hingegen, einen Eigenbeleg für kleinere Ausgaben des täglichen Lebens auszustellen, etwa für Schreibwaren, Tankquittungen, die Nutzung von (Münz-)Automaten, Telefon, Kopierer, Parkuhr, Porto, für Trinkgelder und anderes mehr.

Der Zahnarzt sollte darauf achten, dass er den Eigenbeleg stets zeitnah erstellt und den exakten Betrag der Ausgabe in Euro und Cent angibt. Dieser muss folgende Angaben enthalten:

• Überschrift: Eigenbeleg

• Zahlungsempfänger mit vollständiger Anschrift

• Zweck / Art der Ausgabe: etwa„Trinkgeld, siehe Restaurantbeleg“, Farbpatrone XY,

• exakter Betrag: Gesamtpreis, gegebenenfalls Einzelpreis pro Stück, ergänzt durch Belege für die Höhe des Preises, zum Beispiel Preisliste, Prospekt

• Grund für den Eigenbeleg: etwa Verlust, Diebstahl, nicht quittiertes Trinkgeld, Benutzung eines Automaten, der keinen Beleg erstellt.

• Datum der Zahlung

• Datum der Ausstellung und eigene Unterschrift.

Ist der Eigenbeleg korrekt erstellt, so ist zwar die Buchung des gesamten Betrages als Aufwand zulässig, allerdings der Abzug der Vorsteuer generell nicht möglich. Hierfür ist stets eine ordentliche Rechnung unerlässlich. Eine Steuererklärung, die großzügig mit Eigenbelegen über mehrere hundert Euro versehen ist, prüft das Finanzamt sicherlich kritisch.

Liegen ihm alle Belege vor, kann der Zahnarzt sich mit der steuerlichen Abzugsfähigkeit der Reisekosten auseinandersetzen. Dies muss er auch, da für unterschiedliche Reisekosten unterschiedliche Regelungen gelten: Pauschalen und Höchstbeträge, Unterschiede zwischen Kosten des Unternehmers und des Arbeitnehmers sowie zwischen Inlands- und Auslandsreisen. Ein Formular „Reisekostenabrechnung“ zu verwenden, erleichtert das Prozedere, bei diesen unterschiedlichen Regelungen alle Kosten geltend zu machen. Solche Formulare sind als Vordrucke in Schreibwarenhandlungen erhältlich, per EDV selbst zu gestalten oder auch unter www.zm-online. de als Excell-Datei herunterzuladen.

Das Formular muss alle fiskalisch relevanten Informationen beinhalten, der Zahnarzt füllt dann nur noch für jede Reise ein separates Exemplar aus und fügt die betreffenden Belege hinzu. Mit einem solchen Formular hat er eine gute Übersicht, welche Ausgaben er steuerlich geltend machen kann, und vergisst keine. Er erkennt selbst, welche Belege er benötigt und erfasst alles vollständig. So gewappnet, übersteht die Reisekostenabrechnung jede Betriebsprüfung.

Die steuerlich abzugsfähigen Reisekosten setzen sich aus vier Bereichen zusammen:

1. Übernachtungskosten

2. Fahrtkosten

3. Verpflegungsmehraufwendungen

4. Reisenebenkosten

Privates umstritten

Ausgaben für beruflich bedingte Reisen können als Betriebsausgaben oder Werbungskosten berücksichtigt werden. Jedoch war es lange Zeit Voraussetzung, dassdie Reise so gut wie ausschließlich betrieblich oder beruflich veranlasst war, damit auch die Reisekosten abzugsfähig blieben. Vermutete das Finanzamt, dass private Gründe ausschlaggebend für die Reise waren, verwehrte es den Abzug der Aufwendungen. Das widerspricht jedoch dem Beschluss des Sechsten Senats des Bundesfinanzhof, Az.: VI R 94 / 01 im September 2006: Danach sollten Ärzte auch gemischt privat-berufliche Ausgaben anteilig beim Finanzamt geltend machen und gegen einen ablehnenden Bescheid Widerspruch einlegen. Denn nach dieser Entscheidung könnten die obersten Finanzrichter ihre Rechtsprechung für Fälle ändern, in denen sich die beruflich und privat veranlassten Kosten – zum Beispiel einer Reise – leicht voneinander abgrenzen lassen. In einem Streitfall um eine Dienstreise mit anschließendem Kurzurlaub zum Beispiel, bei der ein Computerexperte nach dem viertägigen Besuch einer Computer-Messe in den USA drei Tage Privataufenthalt anhängte, muss wegen widersprüchlicher Ansichten der BFH-Senate erst der Große Senat des Gerichts konkret den Streitfall klären. Nach bisheriger BFHRechtsprechung wurden solche „gemischt veranlassten Aufwendungen“ nicht aufgeteilt, sondern sie waren insgesamt privat zutragen. Entsprechend erkannte das Finanzamt nur die Tagungsgebühr als Werbungskosten an. Das Finanzgericht und auch der Sechste BFH-Senat wollen aber im oben genannten Fall vier Siebtel der Flugkosten, vier Übernachtungen und den Mehraufwand der Verpflegung für vier Tage berücksichtigen.

Ob Chef oder Azubi

Der Fiskus behandelt die Reisekosten von selbständigen Unternehmern und von Arbeitnehmern überwiegend gleich. Bei Unternehmern spricht man von „Geschäftsreisen“ bei Arbeitnehmern von „Dienstreisen“. Bei Unternehmern stellt sich regelmäßig die Frage nach der Anerkennung als Betriebsausgabe. Bei Arbeitnehmern ist die Möglichkeit der lohnsteuerfreien Erstattung durch den Arbeitgeber, beziehungsweise der Werbungskostenansatz beim Arbeitnehmer das Problem.

Damit der Reisende das Formular steuersicher ausfüllen kann, benötigt er folgende Daten zu Reiseziel, -dauer und -zweck:

•Der Reiseort und der Zweck der Reisemüssen immer mit Belegen nachgewiesen werden. Die Teilnahmebescheinigung oder das Zertifikat einer Fortbildungsveranstaltung gehört also nicht nur schön gerahmt an die Wand der Praxis, sondern in jedem Fall als Kopie zu den Steuerunterlagen. Gleiches gilt für Teilnahmebestätigungen bei Messe- oder Ausstellungsbesuchen.

•Die Reisezeitbeginnt bereits zu dem Zeitpunkt, an dem der Chef oder die Angestellten die Reise antreten, und nicht erst mit dem Messebesuch. Ein Beispiel: EinZahnarzt aus Frankfurt reist zur IDS nach Köln, startet seinen Wagen am Freitagmorgen um 9:00 Uhr in Frankfurt, übernachtet in Köln; kehrt nach einem zweiten Messetag am Samstag um 18:00 Uhr nach Hause zurück. Als Reisezeit gilt demnach: Beginn am Freitag, den 23.03.2007 um 09.00 Uhr. Ende am Samstag, den 24.03.2007 um 18.00 Uhr. Die Uhrzeit ist unbedingt einzutragen, da diese Angabe für die Ermittlung der Verpflegungspauschalen wichtig ist.

Hotel Garni oder anderes

Übernachtungskosten im Inland müssen stets mit einem Beleg nachgewiesen werden. Bei einer Geschäftsreise können die Kosten in der tatsächlich entstandenen Höhe als Betriebsausgaben abgesetzt werden.

Die Frühstückskosten sind bereits mit 4,50 Euro in der Verpflegungspauschale abgegolten. Weist eine Hotelrechnung nur einen Gesamtbetrag aus, geht der Fiskus davon aus, dass dieser Betrag auch die Kosten für das Frühstück beinhaltet und kürzt bei einer solchen, nicht aufgeschlüsselten Hotelrechnung die Summe entsprechend um 4,50 Euro.

Für Geschäftsreisen im Ausland beträgt der fiktive Frühstückspreis 20 Prozent des vollen Pauschbetrages für Verpflegungsmehraufwendungen im betreffenden Land. Da im Ausland der Preis für das Frühstück in der Hotelrechnung üblicherweise nicht enthalten ist, genügt dem Fiskus ein entsprechender handschriftlicher Vermerk auf der betreffenden Rechnung, und er sieht vom Abzug der Pauschale ab.

Zudem darf der Zahnarzt hier wählen, ob er statt der tatsächlichen Aufwendungen die jeweiligen Pauschalen geltend macht, wobei auch hier die Beträge gegebenenfalls um das Frühstück zu kürzen sind.

Erstattet der Praxischef einer Mitarbeiterin ihre Übernachtungskosten, sind die Erstattungen in dem Umfang steuerfrei, wie sie sie als Werbungskosten abziehen könnte – bei Dienstreisen im Inland also die tatsächlichen Kosten. Übernachtet sie ohne Kostennachweis, zum Beispiel bei Freunden oder Verwandten, gewährt der Fiskus eine Pauschale von 20 Euro steuerfrei.

Sowohl für Geschäftsals auch für Dienstreisen gilt generell: die Wahl des Verkehrsmittels steht dem Reisenden frei. Nutzt er ein Mietwagen oder öffentliche Verkehrsmittel (Flugzeug, Zug, Fähre oder Taxi), sind diese Aufwendungen in der nachgewiesen Höhe abzugs- oder erstattungsfähig.

Benutzt ein Zahnarzt ein betriebliches Fahrzeug, sind die Aufwendungen bereits in den laufenden Betriebsausgaben (Treibstoff, Versicherung, Steuer, Abschreibung, et cetera) enthalten. Verwendet er ein privates Fahrzeug, kann er zum einen entweder die tatsächlich angefallenen Kosten anteilig geltend machen oder zum anderen – weit einfacher – jeden zurückgelegten Kilometer (nicht nur Entfernungskilometer!) mit einer Pauschale ansetzen. Für letzteres benötigt er nur die zurückgelegten Fahrkilometer, die entweder anhand einer Reisekostenabrechnung oder in anderen Aufzeichnungen (wie Fahrtenbuch, Terminkalender, Anfahrtsskizze zur Einladung oder Teilnahmebescheinigung) festgehalten werden. Zu den zurückgelegten Fahrkilometern zählen neben der Hin- und Rückfahrt auch Fahrten am Reiseziel. Die Höhe der Pauschale richtet sich nach dem benutzten Fahrzeug und beträgt:

Je Mitreisenden erhöht sich die Pauschale für den PKW um 0,02 Euro für Motorrad oder Motorroller um 0,01 Euro.

Erstattet ein Zahnarzt Praxismitarbeitern ihre Fahrtkosten gegen Abgabe der Belege, gilt der gleiche Grundsatz. Die Belege müssen zum Lohnkonto der Mitarbeiter zugeordnet und aufbewahrt werden. Erstattet der Zahnarzt einen höheren Betrag als die nachgewiesenen Kosten, gilt die Differenz als steuer- und sozialversicherungspflichtiger Arbeitslohn.

Pauschal verpflegt

Die Verpflegungsmehraufwendungen berücksichtigen in einer Pauschale nur dieMehraufwendungen für Verpflegung, die durch die reisebedingte Abwesenheit von zuhause bedingt sind. Natürlich muss dieser Mehraufwand beruflich beziehungsweise geschäftlich veranlasst sein, damit erauch steuerlich absetzbar ist: Ein Unternehmer kann sich also nicht ohne Weiteres bei einem Messebesuch großzügig kulinarisch verwöhnen und die Rechnung dem Finanzamt präsentieren.

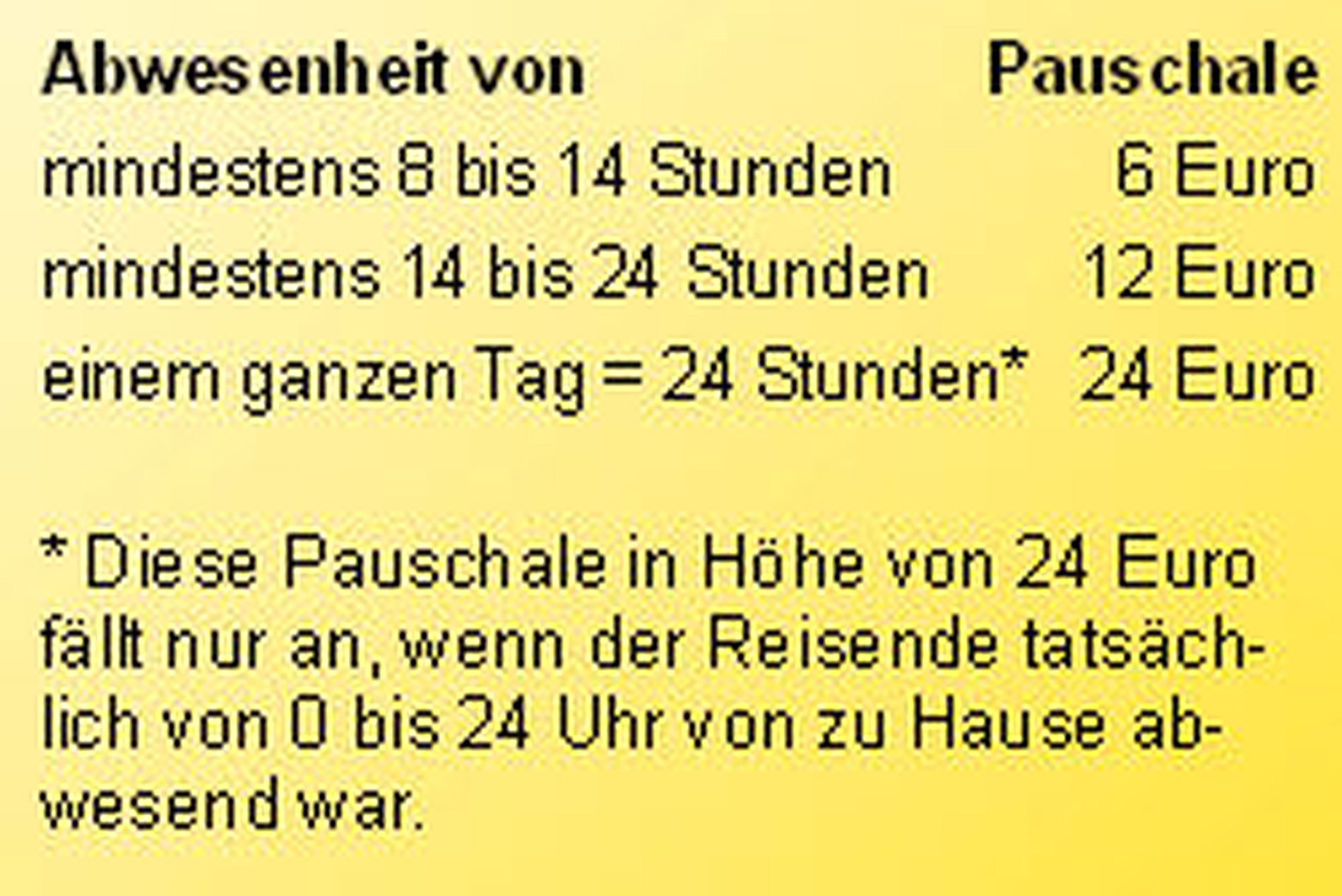

Da der Verpflegungsmehraufwand für den Einzelfall sehr aufwendig zu ermitteln wäre, gibt das Finanzamt je nach Dauer der Abwesenheit gestaffelte Pauschalbeträge vor; bei einer Abwesenheit von weniger als acht Stunden am Tag geht der Fiskus davon aus, dass kein Mehraufwand angefallen ist. Auch wenn höhere Kosten entstehen, dürfen nur die Pauschalen angesetzt werden.

In obigem Beispiel könnte also jener Kollege aus Frankfurt, der die IDS in Köln besucht, folgende Verpflegungspauschalen ansetzen:

Freitag, den 23.03.2007:

Abwesend von 09.00 bis 24.00 Uhr = 15 Stunden => Pauschale 12 Euro

Samstag, den 24.03.2007:

Abwesend von 00.00 bis 18.00 Uhr = 18 Stunden => Pauschale 12 Euro Als Verpflegungsmehraufwand für beide Tage kann somit der Betrag von zusammen 24 Euro geltend gemacht werden.

Die angegebenen Pauschalen gelten sowohl für Geschäftsreisen als auch für Dienstreisen im Inland. Bei Auslandsreisen gelten höhere Pauschalen. Erstattet einZahnarzt seiner Mitarbeiterin den Verpflegungsmehraufwand, so ist diese Erstattung bis zur Höhe des steuerlich zulässigen Pauschbetrages steuerfrei. Liegt die Erstattung über dem Pauschbetrag, muss der Zahnarzt den darüberliegenden Betrag versteuern und den Sozialversicherungsbeitrag abführen. Ganz anders handhabt das Finanzamt beruflich veranlasste – zusätzliche – Bewirtungsaufwendungen für Geschäftspartner, die etwa anlässlich eines auf der Messe getroffenen Vertragsabschlusses anfallen. Diese Bewirtungskosten können eigenständig unter Vorlage der entsprechenden Restaurantrechnung steuermindernd geltend gemacht werden. Allerdings ist ein parallel anzusetzender Pauschalbetrag für die reisebedingten Verpflegungsmehraufwendungen entsprechend zu kürzen.

Es kommt stets noch was hinzu …

Bei einer Geschäfts- oder Dienstreise sind die unterschiedlichsten Nebenkosten zubezahlen: Telefon- oder Faxkosten, Telegramme, Parkgebühren in der Hotelgarage oder auf dem Messegelände, Straßen-, Tunnel- oder Brückenmaut, Taxikosten oder Fahrscheine für Bus und Bahn, aberauch Umbuchungs- und Stornokosten zum Beispiel bei einem Flug oder einer Schiffspassage. Bis hin zu Unfallkosten und Schadensersatzleistungen, etwa wenn Reisende auf dem Weg zum oder vom Veranstaltungsort mit dem PKW in einen Unfall verwickelt werden. Diese Kosten müssen mit einem Beleg nachgewiesen werden.

… oder auch mal weg

Geltend gemacht werden können auch der Verlust oder die Beschädigung des für die beruflich veranlasste Veranstaltung notwendigen Gepäckes. Bei einem Totalverlust wird der fiktive steuerliche Buchwert als steuermindernde Ausgabe anerkannt – Versicherungserstattungen oder Schadensersatzzahlungen von anderer Seite werden natürlich gegengerechnet. Der Nachweis solcher außergewöhnlichen Kosten etwa bei Unfall oder Diebstahl erfordert stets die Vorlage der entsprechenden Rechnungsbelege sowie des Schriftverkehrs mit dem Schädiger, der Versicherung oder der Polizei.

Gab es für Gepäckaufbewahrung, -beförderung und -versicherung, Parkuhren, Trinkgelder oder Ähnliches keinen Beleg, kann ein Eigenbeleg die Ausgaben glaubhaft machen. Die anfallenden Reisenebenkosten sind in der nachgewiesen Höhe absetzbar. Dies gilt für die Geschäftsreise des Zahnarztes ebenso, wie für die Erstattung für Ausgaben der Praxismitarbeiterin auf einer Dienstreise. Wobei immer zu beachten ist: Erstattet wird nur gegen Beleg!

Die Teilnahmegebühr für eine Fortbildungsveranstaltung kann nur dann vollständig als Kosten deklariert werden, wenn es sich um reine Seminarkosten handelt. Weist die Rechnung neben der Seminargebühr eine separat deklarierte Gebühr für Verpflegung aus, können diese Kosten nicht als Seminargebühr geltend gemacht werden. Benennt die Rechnung etwa für die Seminargebühr 450 Euro zuzüglich einer Tagungspauschale für Verpflegung über 50 Euro, kann nur die Seminargebühr in Höhe von 450 Euro in der Reisekostenabrechnung angesetzt werden. Die Mehraufwendungen für Verpflegung sind bereits mit der Verpflegungspauschale abgegolten.

Dr. Sigrid Olbertz, MBAZahnärztin, Master of Business AdministrationMittelstr. 11a45549 Sprockhövel

Jürgen Stolz, SteuerberaterHomberger Str. 72b47441 Moers