Schwierige Zeiten für Anleger

Zum Ende des Sommers gab es eine freudige Überraschung: Die Wirtschaftsentwicklung übertraf im zweiten Quartal 2010 alle Erwartungen: Das Bruttoinlandsprodukt (BIP) legte um 2,2 Prozent gegenüber dem Vorquartal zu – der höchste Anstieg seit der Wende. Für das gesamte Jahr hoffen die Experten auf ein Wachstum von überragenden 3,3 Prozent nach 1,9 Prozent im Vorjahr. Ebenso gut sehen die Zahlen auf dem Arbeitsmarkt aus. Experten rechnen für 2011 mit weniger als drei Millionen Arbeitslosen. Die Inflationsrate lag im Juli in Deutschland bei etwa 1,2 Prozent nach 0,9 im Juni. Für das vergangene Jahr verzeichnete das Statistische Bundesamt nur 0,4 Prozent. Derzeit ist die Tendenz leicht steigend. Grund dafür sind die wieder hohen Preise für Erdöl. Trotzdem bewegt sich die Inflationsrate im niedrigen Bereich. Im europäischen Bereich rangiert sie bei 1,6 Prozent. Die Europäische Zentralbank (EZB) hat die Basismarke bei zwei Prozent festgelegt. Für sie herrscht in Euroland Preisstabilität. Insgesamt betrachtet dürften die Deutschen sich eigentlich nur freuen und Optimismus verbreiten.

Allerdings fürchten Wirtschaftswissenschaftler, dass die Lage in den USA und in der EU nicht ganz so rosig aussieht. So hat die Konjunktur in den USA einen Dämpfer bekommen, der möglicherweise nach Europa schwappen wird, so dass auch die deutschen Glanzlichter verglimmen könnten. Dazu Dr. Sebastian Wanke, Experte für europäische Konjunktur bei der Deka Bank in Frankfurt: „Die niedrige Konjunkturdynamik Eurolands, die wir in der nächsten Zeit wohl beobachten werden, ist aber nicht allein ein hausgemachtes Phänomen. Vielmehr ist es momentan die fragil erscheinende US-Konjunktur, die Sorgen bereitet.“ Er macht vor allem die wieder negativen Entwicklungen auf dem amerikanischen Häuser- und Arbeitsmarkt dafür verantwortlich. Wie viele seiner Kollegen rechnet er nicht damit, dass die EZB die Zinsen in absehbarer Zeit anheben wird. Denn auch im nächsten Jahr dürfte die Inflationsrate nur moderat steigen.

Kurzfristige Bindung empfohlen

Für die Anleger bedeutet dies trotz guter Daten wenig rosige Aussichten. Sie tun sich weiterhin schwer mit der Geldanlage. Denn die Erträge vor allem aus langfristigen Anlagen bleiben niedrig. Das zeigt zum Beispiel die Umlaufrendite. Damit ist die durchschnittliche Rendite aller börsennotierten deutschen Anleihen mit mehr als drei Jahren Laufzeit gemeint. Sie liegt zurzeit bei nur 1,8 Prozent, so niedrig wie noch nie in den vergangenen 30 Jahren. Vor knapp eineinhalb Jahren rangierte sie noch bei 4,78 Prozent, ein Verfall von 55 Prozent. Max Herbst, Inhaber der FMH-Finanzberatung, meint dazu: „Für Sparer heißt es deshalb: Binde Dich nur kurzfristig und suche nach den besten Angeboten.“ Das ist leichter gesagt als getan. Nur wenig attraktive Gelegenheiten werden die besonders sicherheitsbewussten Sparer finden. Wer auf Bundeswertpapiere setzt, muss sich mit bescheidenen Erträgen begnügen. Bundesschatzbriefe bringen je nach Laufzeit 1,44 beziehungsweise 1,64 Prozent Rendite. Die Tagesanleihe wirft zurzeit nur magere 0,22 Prozent ab. Die auch bei institutionellen Investoren begehrten börsennotierten Bundesanleihen locken vor allem mit ihrer Sicherheit. Die Rendite für die besonders bei privaten Anlegern begehrte Laufzeit von fünf Jahren liegt bei nur 1,2 Prozent – nicht mehr als der Inflationsausgleich.

Etwas weniger gefragt und dafür mit etwas mehr Rendite ausgestattet sind Zinspapiere aus anderen Bundesländern, von staatlichen Förderbanken oder auch Pfandbriefe. Sie bieten 0,2 bis zu einem halben Prozentpunkt mehr als die Bundesanleihen – sicher sind sie auch. Allerdings lohnt sich der Kauf erst ab einer Summe von 10 000 Euro. Bei dieser Größenordnung bringt der halbe Prozentpunkt einen Zusatzertrag von 250 Euro auf fünf Jahre gerechnet. Davon abziehen muss der Käufer die Gebühren. So berechnet die Börse Stuttgart bei Anleihekäufen bis zu 10 000 Euro eine Gebühr von 10,50 Euro. Bundeswertpapiere verkauft die Deutsche Finanzagentur aber gebührenfrei auch bei kleineren Beträgen.

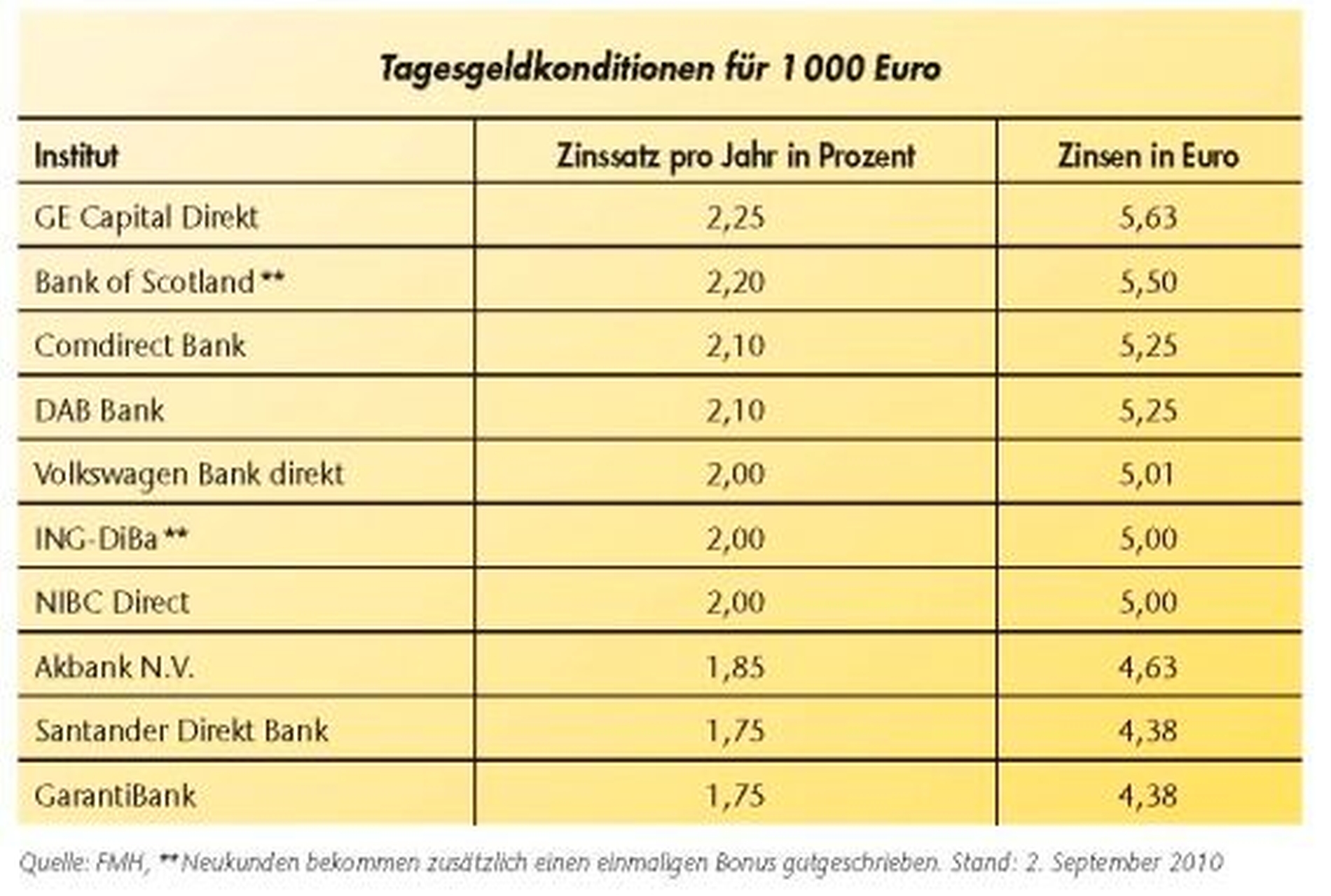

Ebenfalls ohne Nebenkosten führen die Geldinstitute Tages- und Festgeldkonten. Auf ihnen parken die privaten Anleger ihre Spargroschen am liebsten. Zwar locken auch hier keine besonders attraktiven Konditionen. Doch lässt sich das Geld kurzfristig parken und für bessere Gelegenheiten wieder abheben. Tagesgeld steht sogar jederzeit zur Verfügung. Dabei lohnt sich ein Blick auf die Tabelle. Die besten Konditionen bietet zurzeit die GE Capital Direkt mit einem Zinssatz von 2,25 Prozent pro Jahr. Die zum amerikanischen Konzern General Electric gehörende Bank ist am Einlagensicherungsfonds der privaten Banken beteiligt und seit Mitte Juli in Deutschland auf Kundenfang. Ihr folgt die britische Bank of Scotland mit 2,20 Prozent und die Comdirect Bank mit 2,10 Prozent. Die Liste beim Festgeld führt die estnische Big Bank AS an. Sie bietet für 10 000 Euro Anlagebetrag, ein Jahr fest, 2,50 Prozent, die niederländische NIBC Direct folgt mit 2,40 Prozent. Mit diesen Angeboten sind Sparer gut bedient. Es bleibt ihnen jedenfalls nach Abzug der Inflationsrate und Steuern noch ein Gewinn.

Anlagen nur in Höhe der Einlagensicherung

So mancher Anleger wird sich über die vielen fremden Namen bei den Banken mit den höchsten Zinsen wundern. Zurzeit drängen viele ausländische Institute auf den deutschen Markt und locken mit attraktiven Konditionen heimische Kunden. Wem ein Name nichts sagt, sollte sich auf jeden Fall nach der Seriosität dieses Instituts erkundigen. Zuletzt machte die Noa-Bank mit interessanten Bedingungen von sich Reden. Inzwischen ist das Institut geschlossen. Die Einlagen sind durch die gesetzlich vorgeschriebene Einlagensicherung geschützt, maximal bis zu 50 000 Euro. Kunden, die mehr als diese Summe dort angelegt haben, werden wohl auf den überschüssigen Teil ihres Geldes verzichten müssen. Die von Bundeskanzlerin Angela Merkel und dem damaligen Finanzminister Peer Steinbrück gegebene mündliche Staatsgarantie für alle Einlagen gilt in diesem Fall nicht. Die Probleme der Noa-Bank sind hausgemacht und haben mit der Finanzkrise nichts zu tun. Ab dem 1. Dezember 2010 soll die gesetzliche Sicherung auf 100 000 Euro angehoben werden, so lautet die EU-Vorschrift. Laut ING-Diba Vorstand Martin Krebs „deckt die gesetzlich garantierte Sicherung damit 95 Prozent der Privatsparer ab.“ Max Herbst empfiehlt: „Anleger sollten bei einer Bank nie mehr anlegen, als durch die Einlagensicherung geschützt ist.“ In Deutschland gehören viele Banken dem Einlagensicherungsfonds der privaten Banken an. Danach sind 30 Prozent des haftenden Eigenkapitals pro Einleger geschützt. Er kommt dann zum Zuge, wenn das Guthaben des Kunden die gesetzlich geschützte Summe von derzeit 50 000 Euro überschreitet und zwar für den Teil des Kapitals, das über die Grenze hinausgeht. Volksbanken und Sparkassen haben eigene Sicherungssysteme, die die Einlagen ihrer Kunden zu 100 Prozent absichern.

Sparbriefe als Anlage

Damit die Sparer von steigenden Zinsen, die es bestimmt irgendwann wieder geben wird, profitieren können, sollten sie sich nicht zu lange festlegen – zwei bis drei Jahre reichen. In Frage kommen für diesen Zeitraum attraktive Sparbriefe wie zum Beispiel die der Big Bank. Sie zahlt für einen dreijährigen Brief 3,6 Prozent im Jahr. Die Einlagensicherung ist in diesem Fall auf 50 000 Euro begrenzt und der Sparer muss im Fall der Fälle seine Ansprüche in Estland durchsetzen. Wie schwierig das sein kann, zeigt das Beispiel der isländischen Kaupthing Bank. Auf der sicheren Seite ist der Kunde, wenn er sich für ein Institut mit deutscher Einlagensicherung entscheidet. In Frage kommen die Angebote der ICICI Bank mit 3,4 Prozent und die Santander Consumer Bank mit 3,33 Prozent.

Wer für eine längere Laufzeit anlegen will, sollte davon überzeugt sein, dass die Finanz- und Wirtschaftskrise andauert und die Zinsen sobald nicht steigen werden. Jederzeit aussteigen und das Geld zu attraktiveren Konditionen neu anlegen, erlauben neben Tagesgeld auch Bundesschatzbriefe. Bis zu 5 000 Euro pro Monat können Sparer vom Schuldbuchkonto abziehen.

Marlene EndruweitWirtschaftsjournalistinm.endruweit@netcologne.de

")