Der Weg zum Reißwolf

- Ist das wichtig, oder kann das weg? Diese Frage stellt sich in Praxen immer wieder, wenn es um aufbewahrte Unterlagen geht. © Foto: Alexander Oshvintsev – Fotolia.com

Die Aufbewahrungspflichten gelten unabhängig davon, ob der Zahnarzt seinen Gewinn durch freiwillige Bilanzierung oder durch Einnahmenüberschussrechnung ermittelt. Im Falle einer zahnärztlichen Berufsausübungsgemeinschaft ist jeder Gesellschafter für die Erfüllung der Aufbewahrungspflicht verantwortlich. Zweck dieser Pflicht zur Aufbewahrung steuerlicher Unterlagen ist es, dem Finanzamt eine Überprüfung der steuerlich erklärten Werte im Rahmen einer späteren Betriebsprüfung zu ermöglichen. Bei einer Verletzung dieser Aufbewahrungspflichten drohen daher empfindliche Nachteile. Damit das Archiv aber nicht von Jahr zu Jahr weiter wächst und der hiermit verbundene Verwaltungsaufwand sowie die Kosten stetig steigen, empfiehlt es sich, die nicht mehr benötigten Dokumente in regelmäßigen Abständen beispielsweise zu Beginn eines jeden Jahres zu vernichten. Die Frage ist dabei oft, welche Unterlagen aus der Zahnarztpraxis wie lange für steuerliche Zwecke aufzubewahren sind? Im vergangenen Jahr ist eine Gesetzesinitiative zum Bürokratieabbau durch Verkürzung der steuerlichen Aufbewahrungsfristen vorerst gescheitert. Daher gelten die bisherigen Aufbewahrungsfristen bis auf Weiteres fort.

Fristen-Regelung

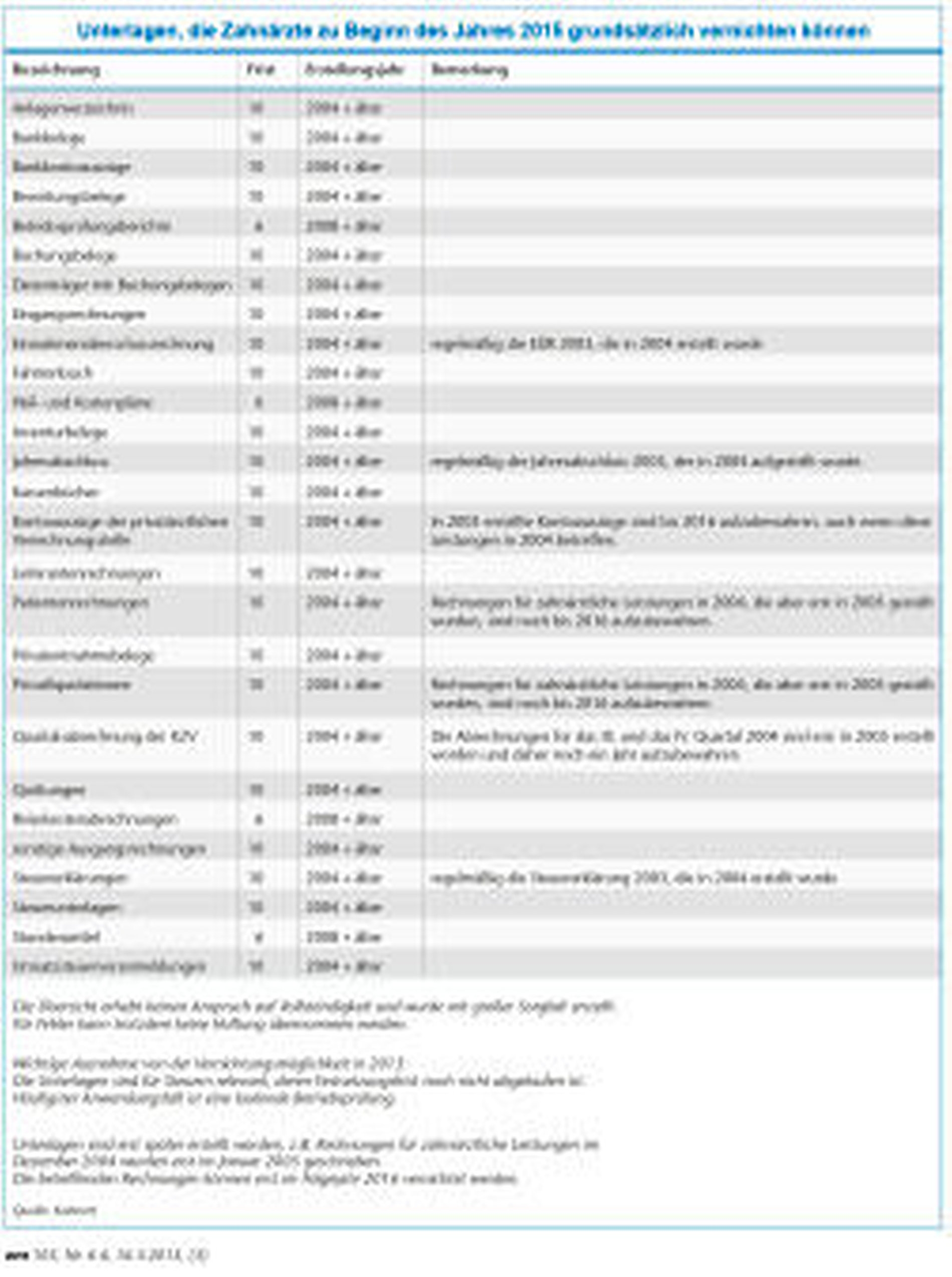

Nach der Dauer der Aufbewahrungsfrist können die steuerlichen Unterlagen in zwei Gruppen eingeteilt werden – sie sind für zehn oder sechs Jahre aufbewahren.

Folgende Unterlagen sind grundsätzlich für einen Zeitraum von zehn Jahren aufzubewahren:

• Buchhaltungsbücher/-aufzeichnungen (in der Regel durch den Steuerberater aufbewahrt)

• steuerliche Aufzeichnungen wie das Anlagenverzeichnis

• Jahresabschlüsse

• Buchungsbelege

• Durchschriften der gestellten Rechnungen

• empfangene Rechnungen

Für einen Zeitraum von sechs Jahren sind aufzubewahren:

• Sonstige Unterlagen, die nicht bereits oben aufgezählt sind und die für die Besteuerung von Bedeutung sind wie etwa Stundenzettel für Aushilfen.

Daneben bestehen auch außerhalb des Praxisbereichs steuerliche Aufbewahrungspflichten. § 14b Umsatzsteuergesetz schreibt für Privatpersonen vor, dass Rechnungen und Zahlungsbelege über Werklieferungen oder sonstige Leistungen im Zusammenhang mit einem Grundstück zwei Jahre aufzubewahren sind.

Bei Überschusseinkünften (Einkünfte aus nichtselbstständiger Arbeit, Kapitalvermögen, Vermietung und Verpachtung sowie sonstige Einkünfte etwa aus privaten Veräußerungsgeschäften oder Renten), die die Summe von 500 000 Euro im Jahr übersteigen, sind die Belege zu den Einnahmen und Werbungskosten sechs Jahre aufzubewahren. Kürzere Aufbewahrungspflichten nach außersteuerlichen Vorschriften haben auf die steuerlichen Fristen keine Auswirkung.

Beginn und Ende der Aufbewahrungsfrist

Die Aufbewahrungsfrist beginnt mit Ab- lauf des Jahres, bei Buchhaltungsbüchern der letzten Eintragung beziehungsweise Buchung, Jahresabschlüssen / steuerlichen Aufzeichnungen der Erstellung und für Buchungsbelege oder sonstige steuerliche Unterlagen der Entstehung. Ein Beispiel: Eine Privatliquidation, die im März des Jahres 2014 gestellt worden ist, muss bis zum Ende des Jahres 2024 aufbewahrt werden. Die Rechnung kann zu Beginn des Jahres 2025 vernichtet werden. Eine Privatrechnung für zahnärzt-liche Leistungen im Dezember 2014, die aber erst im Januar 2015 gestellt wird, ist demgegenüber bis Ablauf des Jahres 2025 zu archivieren.

Die Ausnahmen von der Regel

Nach Ablauf der Aufbewahrungsfristen können die steuerlichen Unterlagen grundsätzlich vernichtet werden. Hiervon gibt es allerdings wichtige Ausnahmen:

• Unterlagen für Steuern, deren Festsetzungsfrist noch nicht abgelaufen ist, müssen bis zu deren Ablauf weiter vorgehalten werden.

• Bei einer laufenden Betriebsprüfung müssen die Unterlagen in jedem Fall bis zu deren Abschluss vorgelegt werden können.

• Unterlagen, die für ein laufendes Rechtsbehelfsverfahren relevant sind, sind bis zu dessen Abschluss aufzubewahren.

• Unterlagen, die in einem laufenden Steuerstraf- oder Bußgeldverfahren von Bedeutung sind, dürfen bis zu dessen Abschluss nicht vernichtet werden.

• Unterlagen, die für eine vorläufige Steuerfestsetzung bedeutsam sind, sind bis zu deren Aufhebung weiter aufzubewahren.

• Unterlagen, die zur Begründung von Anträgen des Steuerpflichtigen dienen, sollten nicht vernichtet werden.

Art der Aufbewahrung

Die Aufbewahrung muss in einer sinnvollen Ordnung, beispielsweise chronologisch oder alphabetisch, erfolgen, damit ein Dritter ohne größeren Zeitaufwand die gesuchten Informationen finden und sich einen Überblick verschaffen kann. Die Unterlagen sind grundsätzlich in ihrem ursprünglichen Zustand zu archivieren, das heißt Papierbelege in Papierform und elektronische Belege in elektronischer Form. Der Ausdruck elektronischer Bankkonto-auszüge beispielsweise zur Aufbewahrung mit anschließender Löschung der Ursprungsdatei reicht nicht aus, sondern stellt einen Verstoß gegen die Aufbewahrungspflicht dar. § 147 AO gestattet allerdings für die meisten Unterlagen mit Ausnahme von Jahres-abschlüssen und Eröffnungsbilanzen eine Digitalisierung der Papierbelege zur Archivierung für steuerliche Zwecke (siehe Kasten).

Damit die Papieroriginale anschließend ohne Nachteile für den Steuerpflichtigen vernichtet werden können, werden allerdings strenge Anforderungen an die Organisation, die Prozesse und die Dokumentation des Archivierungsverfahrens gestellt. Hierdurch sollen insbesondere die Vollständigkeit, die Übereinstimmung mit den Originalbelegen, die Verhinderung nachträglicher Manipulationen sowie die jederzeitige Verfügbarkeit sichergestellt werden. Vor einer endgültigen Vernichtung der Originale ist in jedem Fall zu prüfen, ob außersteuerliche Gründe wie die Beweiskraft im Rahmen von Zivilprozessen dagegen sprechen könnten. Verschiedene Unterlagen wie Vollmachten oder verbriefte Wertpapiere müssen stets im Original vorhanden sein. Bei einer elektronischen Archivierung von steuerlichen Unterlagen müssen die Daten während der gesamten Aufbewahrungsfrist lesbar gemacht und ausgewertet werden können. Das Finanzamt besitzt während einer Betriebs-prüfung hierauf ein Zugriffsrecht.

Folgen bei Verletzung der Aufbewahrungspflicht

Können bei einer Betriebsprüfung aufzubewahrende Unterlagen nicht vorgelegt werden, geht der fehlende Nachweis zulasten des Zahnarztes. Dies kann gegebenenfalls zur Nichtanerkennung einzelner Betriebsausgaben führen. Schlimmstenfalls sieht das Finanzamt sogar die Buchhaltung insgesamt als nicht ordnungsgemäß an und schätzt die Besteuerungsgrundlagen, was im Zweifel steuerliche Nachteile zur Folge hat. Steuernachzahlungen sowie zusätzliche Zinsen sind die Folgen. Im umsatzsteuerlichen Bereich drohen zudem nach § 26a Umsatzsteuergesetz Bußgelder in Höhe von bis zu 5 000 Euro.

Im Fall von Unsicherheiten über das tatsächliche Ende der Aufbewahrungspflicht für die Unterlagen ist daher eine längere Aufbewahrung aus Sicherheitsgründen dringend zu empfehlen. Bei einer unverschuldeten Verletzung der Aufbewahrungspflicht, zum Beispiel bei Hochwasser oder Feuer, ist zur Abwendung der nachteiligen Folgen gegebenenfalls eine Berufung auf § 163 AO möglich.

Dipl.-Kfm. Frank Kuhnert

Steuerberater

Uerdinger Str. 202

47799 Krefeld

f.kuhnert@vpmed.de

{kind=link}

{kind=link}

{kind=link}