Wenn die Familie Eigentümer der Praxisimmobilie wird

Zur Veranschaulichung dienen folgenden Beispiele:

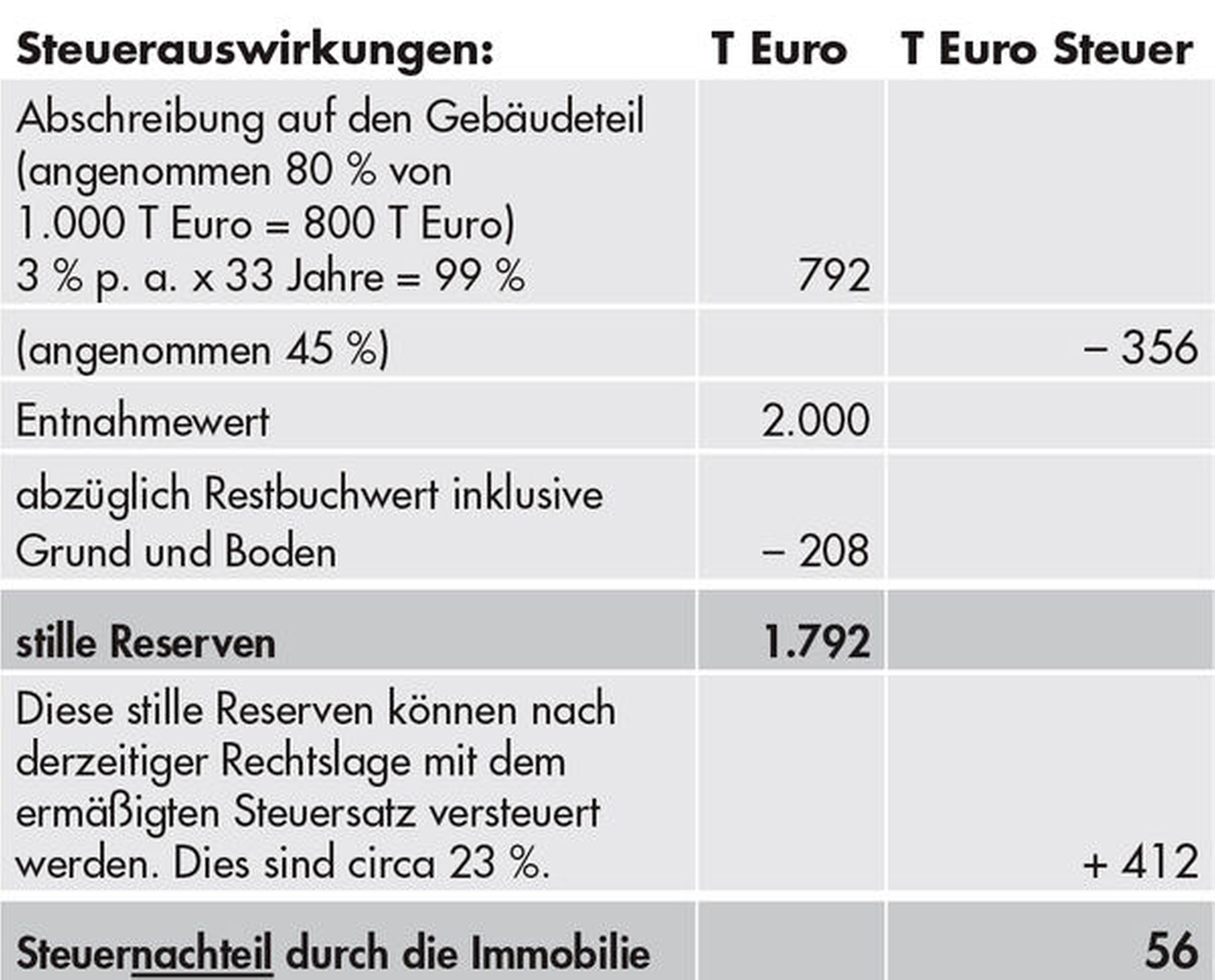

I. Der Praxisinhaber wird Eigentümer der Praxisimmobilie

Bei einer eigenbetrieblichen Nutzung wird die Praxisimmobilie steuerlich notwendiges Betriebsvermögen. Das hat zunächst den Vorteil, dass die jährliche Abschreibung auf die Anschaffungskosten für den Gebäudeteil 3 Prozent beträgt. Wenn sich die Immobilie, zum Beispiel beim Ehegatten im steuerlichen Privatvermögen befindet, beträgt die Abschreibung lediglich 2 Prozent p. a.

Annahmen Beispiel:

Kauf Praxisimmobilie im Jahr 2021 in einer wirtschaftlich guten Region, für 5.000 Euro pro Quadratmeter, Praxisgröße 200 qm = Kaufpreis 1.000.000 Euro. Praxisabgabe nach 33 Jahren. Bei einer angenommenen Inflation von 3 Prozent p. a., beträgt der Nominalwert dieser Immobilie dann circa das Doppelte, also 2.000.000 Euro. Bei den nachfolgenden Berechnungen werden wegen besserer Vergleichbarkeit Zinsaufwendungen, Reparaturen und sonstige Kosten, die bei allen Konstellationen gleich sind, außer Acht gelassen.

Ob der ermäßigte Steuersatz bei Abgabe der Praxis im Jahr 2054 noch anzuwenden ist, steht in den Sternen. Manche befürchten, dass dieser schon im nächsten Jahr aufgrund geänderter politischer Konstellationen abgeschafft werden könnte. Dann würde der Steuernachteil sogar 450.000 Euro betragen.

Der große steuerliche Nachteil einer Immobilie im Betriebsvermögen ist also, dass diese bei Beendigung der Praxis zum dann aktuellen Verkehrswert aus dem Betriebsvermögen entnommen werden muss. Dies gilt auch, wenn Sie die Praxisimmobilie behalten und an Ihren Nachfolger vermieten. Ausnahme: Sie verschenken die Praxis mitsamt Immobilie, zum Beispiel an eines Ihrer Kinder, das die Praxis fortführt. Damit verlagern Sie aber den oben genannten steuerlichen Nachteil auf die nächste Generation. Geschieht dies nicht, sind die sogenannten stillen Reserven bei Praxisaufgabe zu versteuern.

Es gibt eine Möglichkeit, die Versteuerung der stillen Reserven hinauszuschieben. Diese besteht darin, dass Sie die Praxisimmobilie rechtzeitig vor Praxisabgabe aus dem Betriebsvermögen Zahnarztpraxis ins Betriebsvermögen einer Ihnen gehörenden GmbH & Co KG steuerneutral überführen. Der Nachteil dabei ist, dass auch die nach der Praxisabgabe weiter steigenden stillen Reserven steuerverhaftet sind. Hinzu kommen noch laufende Kosten für die Erstellung von Bilanz und Steuererklärungen für die GmbH und die KG. Somit wird diese Lösung nur in Ausnahmefällen sinnvoll sein.

Dennoch kann auch in Fällen, bei denen ein Erwerb durch nahe Angehörige nicht in Betracht kommt, der Kauf einer Praxisimmobilie im Vergleich zur Anmietung wirtschaftlich sinnvoll sein. Dies hängt von mehreren Faktoren ab, nämlich von der Höhe der Zinsen, der Miete und der Inflation. Beim oben genannten Beispiel würde auch nach Steuern ein wirtschaftlicher Gewinn durch den Erwerb der Praxisimmobilie entstehen.

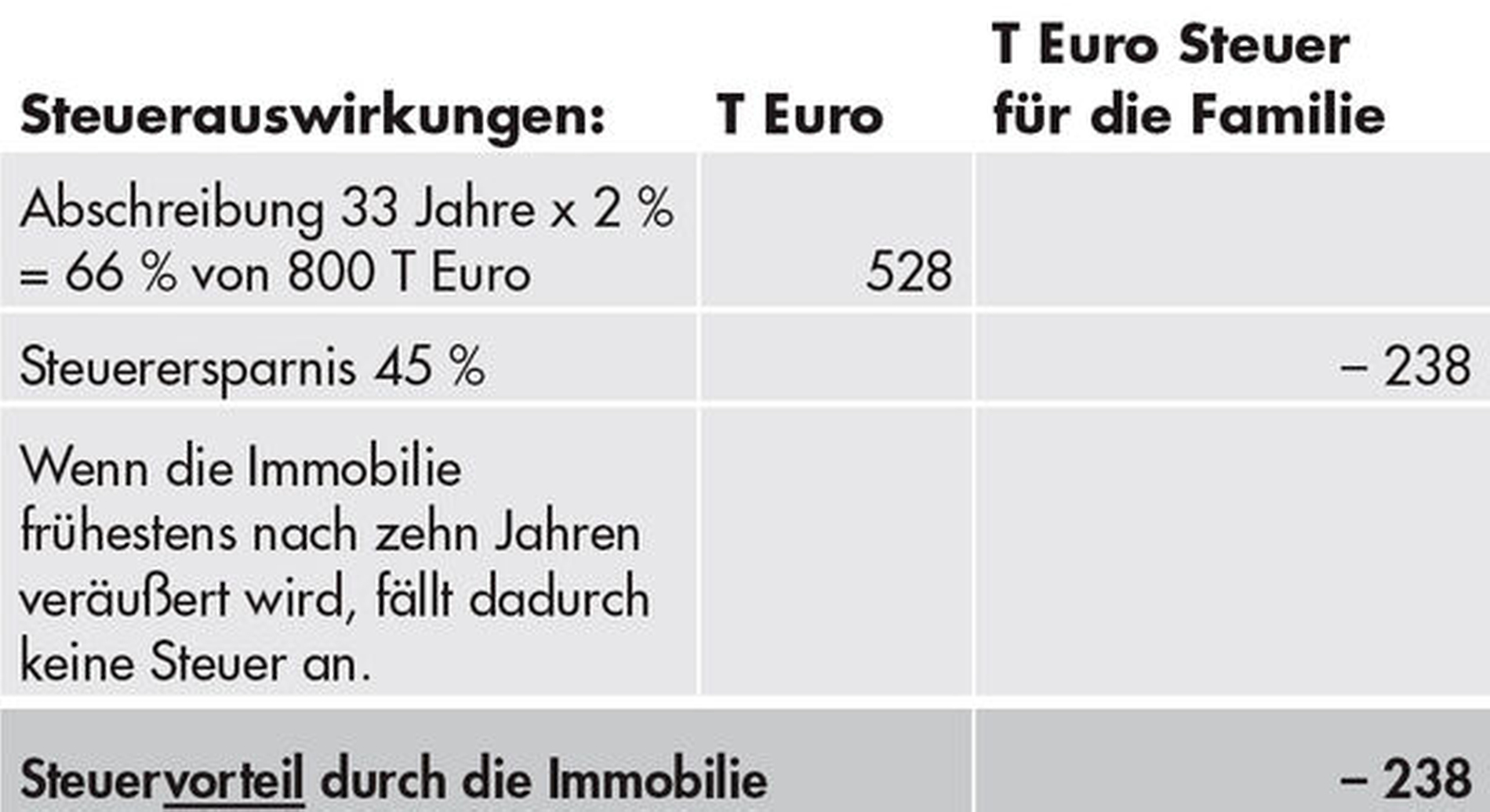

II. Erwerb durch nahestehende Personen und Vermietung an den Praxisinhaber

Die Immobilie befindet sich im steuerlichen Privatvermögen.

a) Ehegatte

Die Mietzahlungen sind steuerlich per Saldo neutral, da der Praxisinhaber die Miete als Betriebsausgabe geltend macht und der zusammenveranlagte Ehegatte diese als Einnahmen aus Vermietung und Verpachtung versteuert.

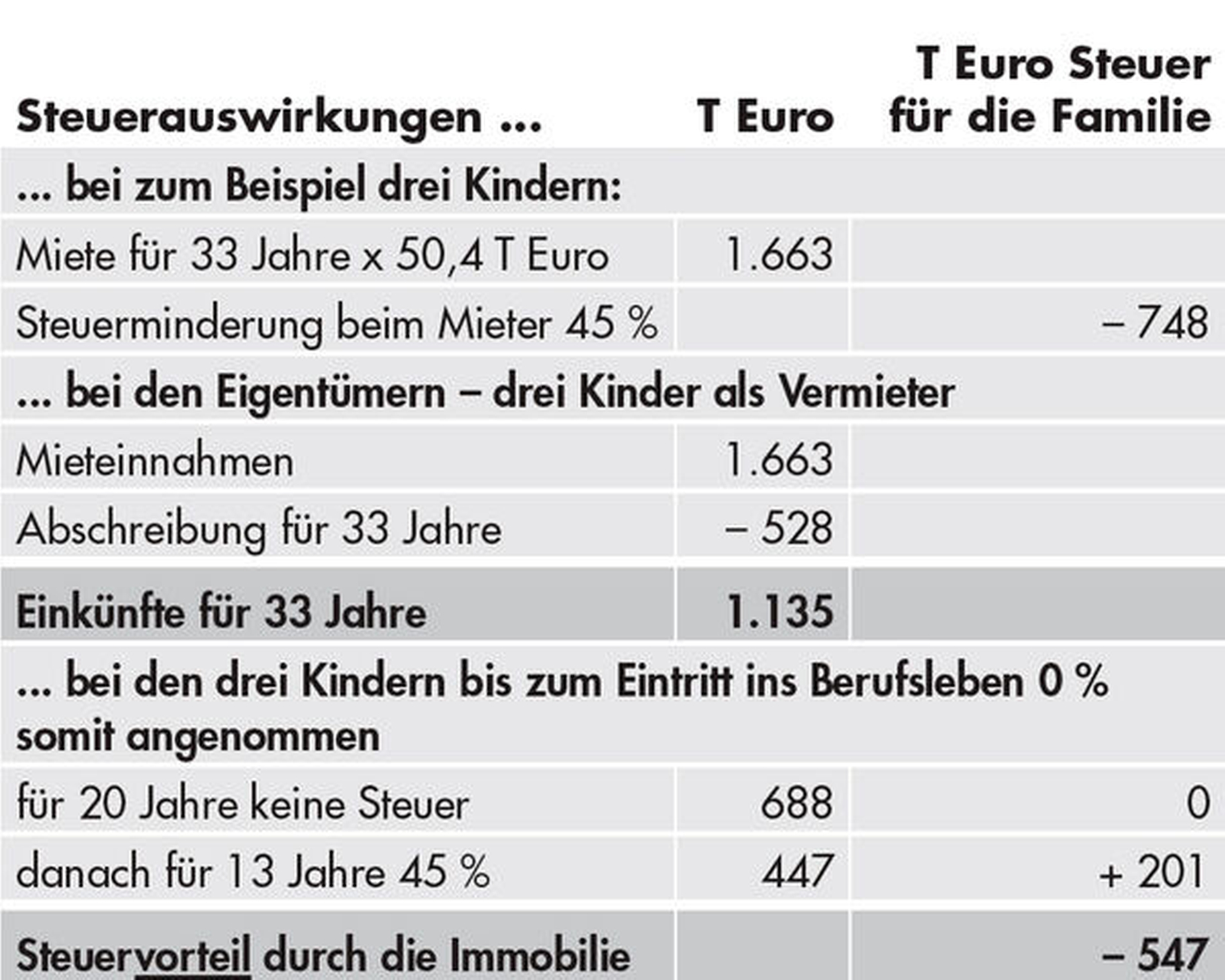

b) Erwerb und Vermietung durch andere nahestehende Personen, die keine oder nur geringe andere Einkünfte beziehen

Hier kommen zum Beispiel die Eltern oder die Schwiegereltern des Praxisbetreibers und insbesondere seine Kinder in Betracht.

Monatliche Miete kalt pro Quadratmeter 14 Euro im 1. Jahr. Durch die Inflation 28 Euro im letzten Jahr, durchschnittlich also 21 Euro. Das ergibt eine durchschnittliche Jahreskaltmiete von 21 Euro x 200 qm = 50.400 Euro.

Um ähnliche Steuerersparnisse zu erzielen müssen die Kinder nicht unbedingt Eigentümer der Praxisimmobilie sein. Es ist auch möglich, diese Einkünfte mittels eines sogenannten Zuwendungsnießbrauch, zum Beispiel vom Ehegatten oder den Großeltern auf die Enkel zu verlagern. Hierbei müssen allerdings bestimmte formelle Voraussetzungen beachtet werden. Gehört die Praxisimmobilie aber erst einmal dem Praxisinhaber, wird eine Schenkung an die Ehefrau oder die Kinder mit Rückanmietung unter Umständen steuerlich nicht anerkannt. Es ist also wichtig, dass der Praxisinhaber gar nicht erst Eigentümer der Praxisimmobilie wird.

III. Erbschaftsteuer/Schenkungsteuer

Auch hier sind Ersparnisse durch Gestaltungen mit der Praxisimmobilie möglich. Häufig ist bei Zahnärzten nach circa 30 bis 35 Jahren Praxisbetrieb ein Vermögen zwischen zwei bis drei Millionen vorhanden. Hinzu kommen gegebenenfalls noch Erbschaften von den Eltern oder den Schwiegereltern. Wenn hier nicht vorausschauend geplant wird, fallen je nach Anzahl der Kinder oft mehrere Hunderttausend Euro Erbschaftsteuer an.

Mitunter wird von den Eltern oder Schwiegereltern des Praxisinhabers Vermögen auf ihn oder seine Ehefrau übertragen. Oft fällt hier schon Steuer an und später beim Ableben des Praxisinhabers beziehungsweise der Ehefrau noch einmal. Bei langfristiger Planung kann das oft vermieden werden, zum Beispiel dadurch, dass eine Generation übersprungen wird. Dies ist möglich, wenn die Großeltern gleich Vermögen an die Enkelkinder übertragen. Der Schenkungssteuerfreibetrag beträgt pro Enkel und Großelternteil alle zehn Jahre 200.000 Euro Das sind zum Beispiel bei drei Enkelkindern und zwei noch lebenden Großeltern 1,2 Millionen Euro innerhalb von zehn Jahren. In entsprechend gelagerten Fällen ist es deshalb vorstellbar, dass die Großeltern steuerfrei Vermögen in dieser Größenordnung an die Enkelkinder schenken und diese damit die Praxisimmobilie erwerben oder Schulden dafür tilgen und an den Praxisinhaber vermieten.

Zivilrechtliche Aspekte beim Erwerb durch nahestehende Personen

Nicht alle Mitglieder einer Familie vertragen sich auf Dauer. Manchmal kommt es zur Scheidung oder zu Zerwürfnissen zwischen Kindern und Eltern oder Großeltern. Für diese Fälle muss unbedingt durch entsprechende Rückfallrechte beziehungsweise Ankaufsrechte vorgesorgt werden. Denkbar ist zum Beispiel, dass Sie als Praxisinhaber ein Ankaufsrecht für die Praxisimmobilie haben. Dieses Ankaufsrecht sollte möglichst nicht vor Ablauf von zehn Jahren nach dem Erwerb der Immobilie durch die nahestehende Person erfolgen, da sonst ein steuerpflichtiger Spekulationsgewinn entsteht. Insgesamt darf aber kein sogenannter „Gesamtplan“ vorliegen, aus dem das Finanzamt schließen könnte, dass eigentlich von vorneherein die Immobilie dem Praxisinhaber gehören sollte (wirtschaftlicher Eigentümer). Das bedeutet, Sie sollten mit erfahrenen Steuerberatern und Notaren zusammenarbeiten.

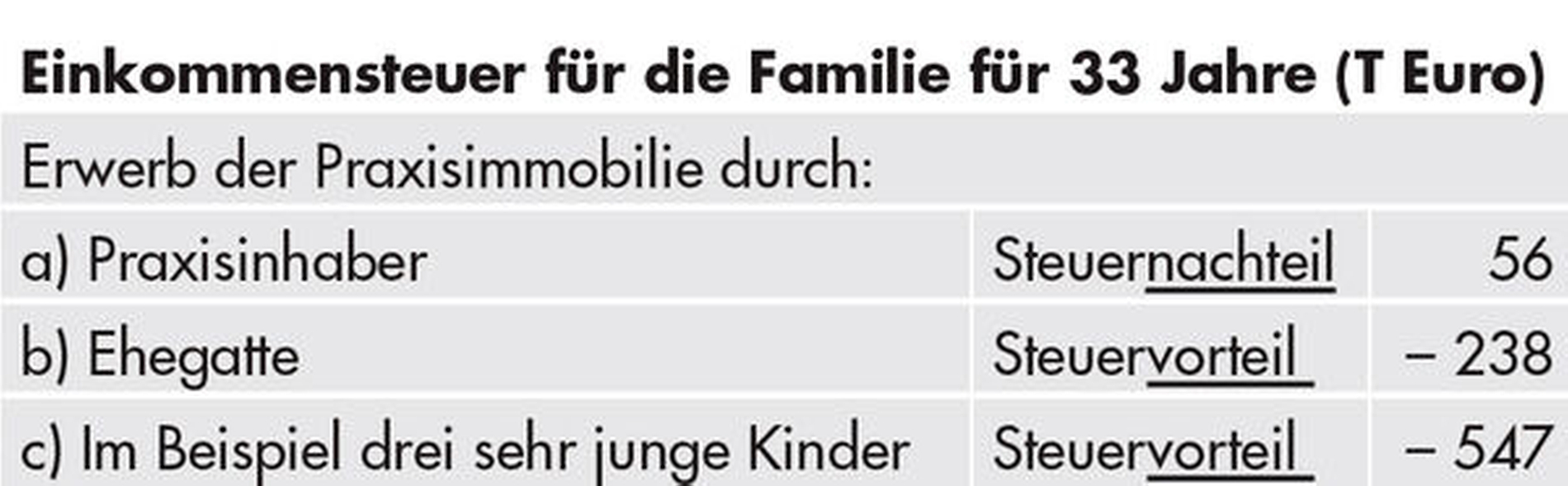

IV. Vergleich der Netto-Steuervorteile durch die verschiedenen Gestaltungen

Mögliche Erbschafssteuerersparnisse in Höhe von mehreren Hunderttausend Euro im Fall c) kommen gegebenenfalls noch dazu.

Der ideale Fall mit Steuervorteilen im hohen sechsstelligen Bereich wird nicht so oft vorkommen. Das muss aber auch nicht sein. Allein der Steuervorteil durch den Ehegatten ist sehr viel Geld. Der Königsweg wird meist sein, dass der Ehegatte erwirbt und den Kindern einen Zuwendungsnießbrauch über zunächst zum Beispiel zehn Jahre einräumt. Dadurch können zusätzlich zu den vorgenannten 56.000 Euro + 238.000 Euro = 294.000 Euro nochmals je nach Anzahl der Kinder, zum Beispiel bei drei Kindern 226.000 Euro Steuerersparnisse erzielt werden. Bei einem Kind wären das um die 170.000 Euro. Das Studium der Kinder ist damit ganz nebenbei finanziert.

Fazit

Der Erwerb einer Praxisimmobilie ist eine große Investition. Wenn möglich sollten Sie eine Gestaltung wählen, bei der hohe Steuerersparnisse eintreten. Beachten Sie aber unbedingt die zivilrechtliche Absicherung für Sie, damit es kein böses Erwachen gibt. Der Teufel, aber auch die Möglichkeiten, stecken im Detail!

Bernhard Fuchs

Kanzlei Fuchs & Martin, Volkach

Steuerberater / Rechtsanwälte

Zahnärzteberatung

B.Fuchs@fuchsundmartin.de

Marcel Nehlsen

Steuerberater, Diplom-Finanzwirt &

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln

Nehlsen@laufmich.de

Bernhard Fuchs

Steuerberater

Zahnärzteberatung

Marcel Nehlsen

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln

")