Wie Sie Steuern sparen, bevor Sie investiert haben

Eine Behandlungseinheit ist beispielsweise über zehn Jahre steuerlich abzuschreiben. Wenn Sie also 50.000 Euro dafür ausgeben, können Sie jedes Jahr 5.000 Euro gewinnmindernd über die steuerliche Abschreibung geltend machen. Im Jahr des Kaufs ist die Abschreibung monatsgenau zu berechnen. Sollte die Behandlungseinheit im Dezember angeschafft werden, kann man im ersten Jahr nur ein Zwölftel des Kaufpreises steuermindernd geltend machen. Bei einem Grenzsteuersatz von 42 Prozent macht dies gerade einmal 175 Euro weniger zu zahlende Steuern aus, obwohl die vollen 50.000 Euro für die Behandlungseinheit bei einem Kauf direkt bezahlt werden. Für die Liquidität ist dies im ersten Moment eine schlechte Bilanz – es sei denn der Kauf wird durch ein Darlehen finanziert. Das ist ein Grund, warum man nie rein aus steuerlichen Gründen Investitionen tätigen sollte: Das Finanzamt wird sich nie mehr als 50 Prozent an den Kosten beteiligen.

Auch eine kaufmännische Abwägung

Die Abschreibung als steuerliche Regelung sorgt dafür, dass größere Investitionskosten in der Zahnarztpraxis nicht sofort im Jahr der Anschaffung den Gewinn mindern, sondern über die voraussichtliche Nutzungsdauer des Geräts. Das Bundesfinanzministerium hat Listen veröffentlicht, in denen die betriebsgewöhnliche Nutzungsdauer vieler Geräte aus dem Bereich des Gesundheitswesens vorgegeben sind. Bei Geräten, die dort nicht gelistet sind, muss man kaufmännisch abwägen, wie lange die Nutzungsdauer sein wird.

Die in den Jahren der Abschreibung entstehende Steuerersparnis hilft allerdings dabei, die Liquidität für die Investition oder die Darlehenstilgung aufzubringen. Wichtig ist, die Jahre zu kennen, in denen die Abschreibung wegfällt, weil sie „aufgebraucht“ wurde. Am Beispiel der Behandlungseinheit würde sich nach zehn Jahren die Abschreibung um 5.000 Euro verringern. In der Konsequenz wäre der Gewinn um 5.000 Euro und die Steuerlast damit um 2.100 Euro höher, ohne dass mehr Liquidität vorhanden ist. Denn die Abschreibung hat keinen Einfluss auf den Kontostand, sondern beeinflusst lediglich den Gewinn und damit die Steuerlast.

Umso höher die Praxisinvestitionen sind, umso höher ist auch die Veränderung der Steuerbelastung beim Wegfall der Abschreibung. Bei der Übernahme einer Einzelpraxis wird der Kaufpreis für den immateriellen Wert, also den Patientenstamm, über drei bis fünf Jahre abgeschrieben. Bei einem unterstellten Kaufpreis von 300.000 Euro und einer dreijährigen Abschreibungszeit mindert sich der Gewinn in den ersten drei Jahren um jeweils 100.000 Euro. Sobald die Abschreibung aufgebraucht ist, erhöht sich die steuerliche Belastung um rund 42.000 Euro. Das sollte der Praxisinhaber wissen, denn oftmals laufen die mit den Investitionen zusammenhängenden Finanzierungen länger als die Abschreibungsdauer. In diesem Fall ist man einerseits mit den Rückzahlungen an die Bank belastet und gleichzeitig mit höheren Steuerzahlungen.

Achtung: IABs dürfen 200.000 Euro nicht überschreiten

Um sich ein Bild über den Verlauf der Abschreibungen zu verschaffen, kann man sich vom Steuerberater die „Abschreibungssimulation“ vorlegen lassen. Anhand dieser Auswertung sieht man, wie sich die Abschreibungen in den nächsten Jahren verändern werden und in welchen Jahren infolgedessen mit höheren Steuerbelastungen zu rechnen ist.

Die Regelungen des IAB erlauben, für Anschaffungen bis zu 50 Prozent der Abschreibungen sofort steuerlich geltend zu machen, bevor das Praxisgerät überhaupt gekauft wurde. Dabei muss es sich um ein sogenanntes „bewegliches abnutzbares Wirtschaftsgut“ handeln, wie Behandlungseinheiten, Röntgengeräte oder Schleifeinheiten. Nicht begünstigt sind Gebäude oder Gebäudeteile. Durch die Inanspruchnahme des IABs werden der Gewinn gemindert, Steuern eingespart und es können Rücklagen für die bevorstehende Investition gebildet werden. Die Anschaffung des Wirtschaftsguts muss dabei spätestens innerhalb von drei Jahren ab dem Jahr der Inanspruchnahme des IAB erfolgen.

Um diese steuerliche Gestaltungsmöglichkeit anzuwenden, darf der nach der Einnahmen-Überschuss-Rechnung ermittelte Gewinn allerdings nicht höher als 200.000 Euro pro Jahr sein. Eine durchschnittliche Zahnarztpraxis erzielt einen Gewinn von rund 185.000 Euro. IABs können auch in Anspruch genommen werden, wenn sich dadurch ein steuerlicher Verlust ergibt oder der sich erhöht, doch darf die Summe aller IABs 200.000 Euro nicht überschreiten. Das entspricht geplanten zukünftigen Anschaffungen von maximal 400.000 Euro.

Tipp: Wenn im Rahmen einer Betriebsprüfung Nachzahlungen drohen, können zur Minderung auch nachträglich IABs steuermindernd gegengehalten werden, sofern eine tatsächliche Investitionsabsicht nachweisbar ist. Neben der hälftigen sofortigen Abschreibung kann man zusätzlich für diese Praxisgeräte noch eine Sonderabschreibung von bis zu 20 Prozent ansetzen. Diese Möglichkeit gilt im Übrigen unabhängig von der Inanspruchnahme eines IABs und kann im Rahmen der oben genannten Voraussetzungen regelmäßig zur vorzeitigen Nutzung von Abschreibungen herangezogen werden.

So rechnet sich der IAB in der Praxis

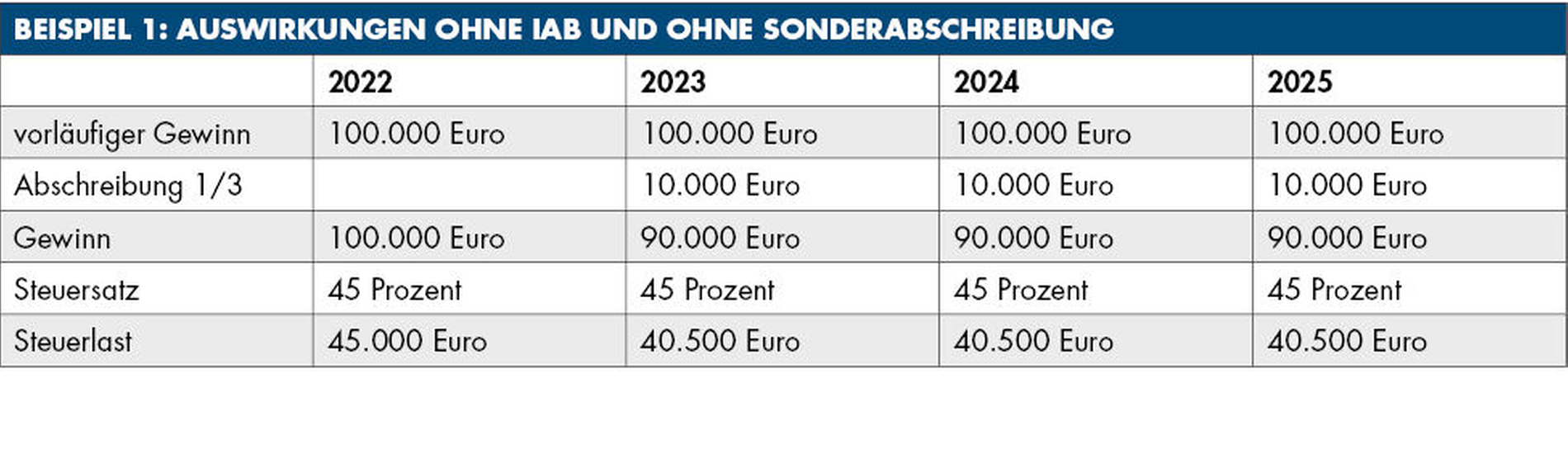

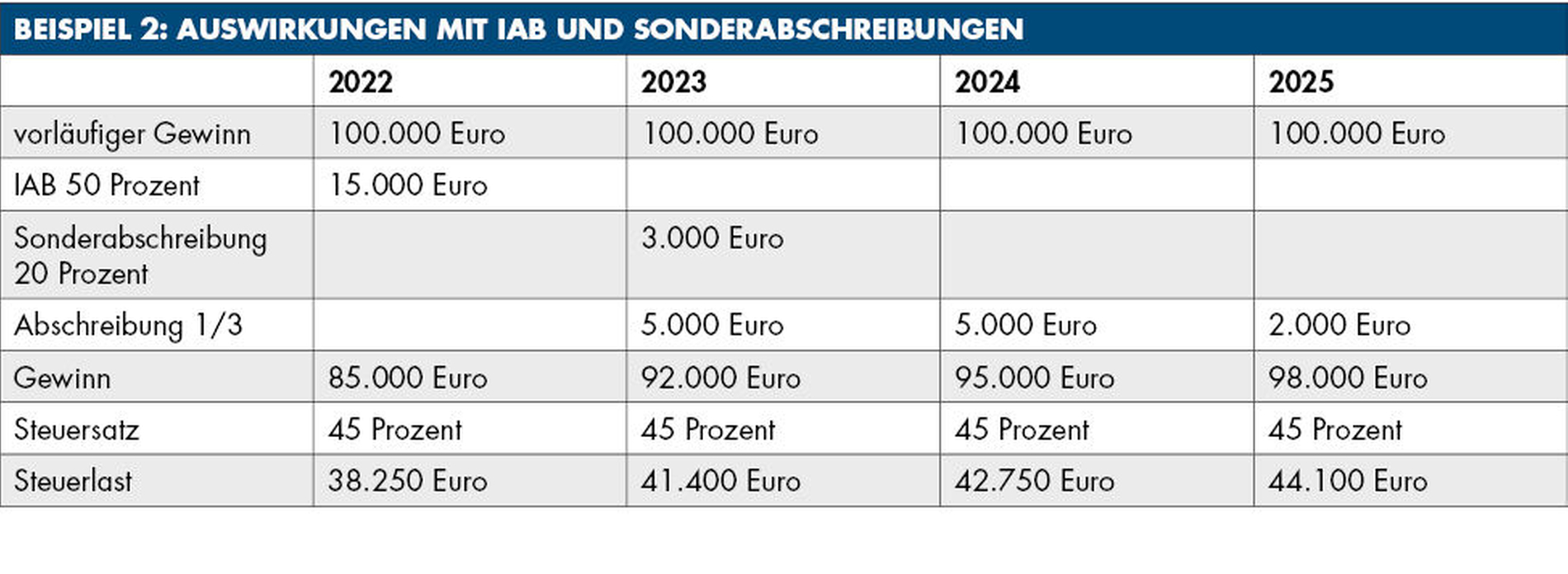

Ein Beispiel: Zum 1.1.2023 wurde für 30.000 Euro ein neues Praxisgerät mit einer betriebsgewöhnlichen Nutzungsdauer von drei Jahren angeschafft. Der steuerliche Gewinn der Jahre 2022 bis 2025 beträgt jeweils 100.000 Euro und es wird vereinfacht ein Steuersatz von 45 Prozent unterstellt. Das Praxisgerät muss spätestens im dritten Jahr nach der Bildung des IAB angeschafft werden. Sollte das nicht geschehen, ist die Steuerminderung wieder rückgängig zu machen und die Steuernachzahlung wird zusätzlich verzinst. Durch die seit 2019 herabgesetzte Verzinsung mit 1,8 Prozent pro Jahr ist dies nicht mehr so schmerzhaft wie vor 2019, als der Zinssatz noch bei sechs Prozent lag.

Diese beiden Beispiele zeigen, dass durch den IAB und die Sonderabschreibung die Steuerlast für das erste Jahr 2022 um 6.750 Euro niedriger ist. Diese freie Liquidität kann zur Reinvestition genutzt werden.

Im zweiten Jahr sind die Gewinne aufgrund der Sonderabschreibung fast gleich. Im dritten und vierten Jahr kippt die Berechnung und die verbliebene Abschreibung ist im Beispiel 2 wesentlich geringer. Man erkennt auch, dass die steuerliche Gestaltungsmöglichkeit des IABs bei gleichbleibenden Steuersätzen erstmal kein Steuersparmodell ist, sondern viel mehr dazu dient, durch die Verschiebung von Abschreibungen frühzeitiger Liquidität zu generieren. Über alle Jahre hinweg ist die Abschreibung in beiden Fällen gleich hoch. Aufpassen muss man, wenn man 2022 und 2023 unterschiedliche Steuersätze hat. Im Jahr 2022 zum Beispiel 30 Prozent aufgrund von hohen Instandhaltungskosten und in 2023 dann 45 Prozent. Dann sollte man besser die reguläre Abschreibung in den Jahren 2023 bis 2025 nutzen, als den IAB in ein Steuerjahr mit geringerer Auswirkung vorzuziehen; das wäre sonst ein schlechter Deal. Andersherum wäre es umso positiver, wenn im Jahr der IAB-Bildung der Steuersatz 45 Prozent beträgt und in den Folgejahr nur 30 Prozent.

Abschreibungen spielen im Steuerrecht eine bedeutende Rolle und jeder Praxisinhaber sollte einen Überblick über seine aktuellen und künftigen Abschreibungen haben. Gleichzeitig sollte bei anstehenden Investitionen Kontakt mit dem Steuerberater aufgenommen werden und gemeinsam überlegt werden, ob es sinnvolle Gestaltungsmöglichkeiten gibt, um frühzeitig Liquidität zu generieren. Auch wenn es sich beim Investitionsabzugsbetrag nicht direkt um ein Steuersparmodell handelt, so können Steuersatzspreizungen nicht nur zu Steuerverschiebungen, sondern unter Umständen auch zu Steuerersparnissen führen.