Was bringt die neue Aktivrente für Zahnärzte?

Die Aktivrente soll einen Anreiz bieten, das Erwerbspotenzial älterer Menschen besser zu nutzen, indem der steuerliche Druck auf das Arbeitsentgelt im Alter verringert und die Weiterarbeit über die Regelaltersgrenze hinaus attraktiver gemacht wird. Laut Gesetz bleiben monatlich bis zu 2.000 Euro Arbeitslohn steuerfrei, sofern dieses Arbeitsentgelt nach Erreichen der Regelaltersgrenze erzielt wird. Ob der Arbeitnehmer zu diesem Zeitpunkt bereits eine Altersrente bezieht oder nicht, ist dabei egal. Nicht ausgeschöpfte Beträge können nicht auf andere Monate übertragen werden. Die Steuerfreiheit hat keinen Einfluss auf die sozialversicherungsrechtliche Behandlung des Gehalts des „Rentners“.

Alle, die vor dem 1. November 1959 geboren wurden, erreichen die Regelaltersgrenze am 1. Januar 2026. Für später Geborene verschiebt sich dieser Zeitpunkt entsprechend. Die ab 1964 Geborenen erreichen die Grenze mit Vollendung des 67. Lebensjahres.

Das Gehalt wird nicht auf die Altersrente angerechnet

Eine weitere Voraussetzung für die Steuerfreiheit ist, dass der Arbeitgeber für diese Beschäftigung Beiträge zur Rentenversicherung an die Deutsche Rentenversicherung oder ein Versorgungswerk abführt. Somit ist diese Steuerbefreiung für alle Nicht-Arbeitnehmer – wie selbstständige Zahnärztinnen und -ärzte – ausgeschlossen.

In der Gesetzesbegründung dazu heißt es: „Außerdem arbeitet bereits heute eine große Zahl von Selbstständigen und Unternehmern auch nach Erreichen der Regelaltersgrenze weiter. Dies zeigt, dass es derzeit keiner zusätzlichen Anreize durch eine steuerliche Förderung bedarf, um diesen Personenkreis zur Weiterarbeit zu bewegen. Angesichts der erheblichen Belastungen für die öffentlichen Haushalte, die mit einer Förderung in diesem Bereich verbunden wären, ist es erforderlich, steuerliche Anreize gezielt dort zu setzen, wo sie besonders notwendig sind.“

Man ist geneigt zu sagen: „Selber schuld!” Ob die angekündigten Klagen gegen diese Ungleichbehandlung Erfolg haben werden, bleibt abzuwarten.

Der Hinzuverdienst wird nicht auf die Altersrente angerechnet, das heißt, es erfolgt keine Rentenkürzung. Der Arbeitgeberbeitrag zur Rentenversicherung wird allerdings nicht dem Rentenkonto des Aktivrentners gutgeschrieben, sondern fließt in die allgemeine Rentenkasse. Eine Ausnahme besteht, wenn der Angestellte im Regelrentenalter noch keine Vollrente bezieht: Dann zahlen Arbeitgeber und Arbeitnehmer in die Deutsche Rentenversicherung beziehungsweise auf Antrag in das Versorgungswerk des Arbeitnehmers ein.

Vorsicht: Beim Bezug einer Witwen- oder Witwerrente kann es zu Kürzungen kommen.

Noch größer ist der Vorteil für PKV-Versicherte

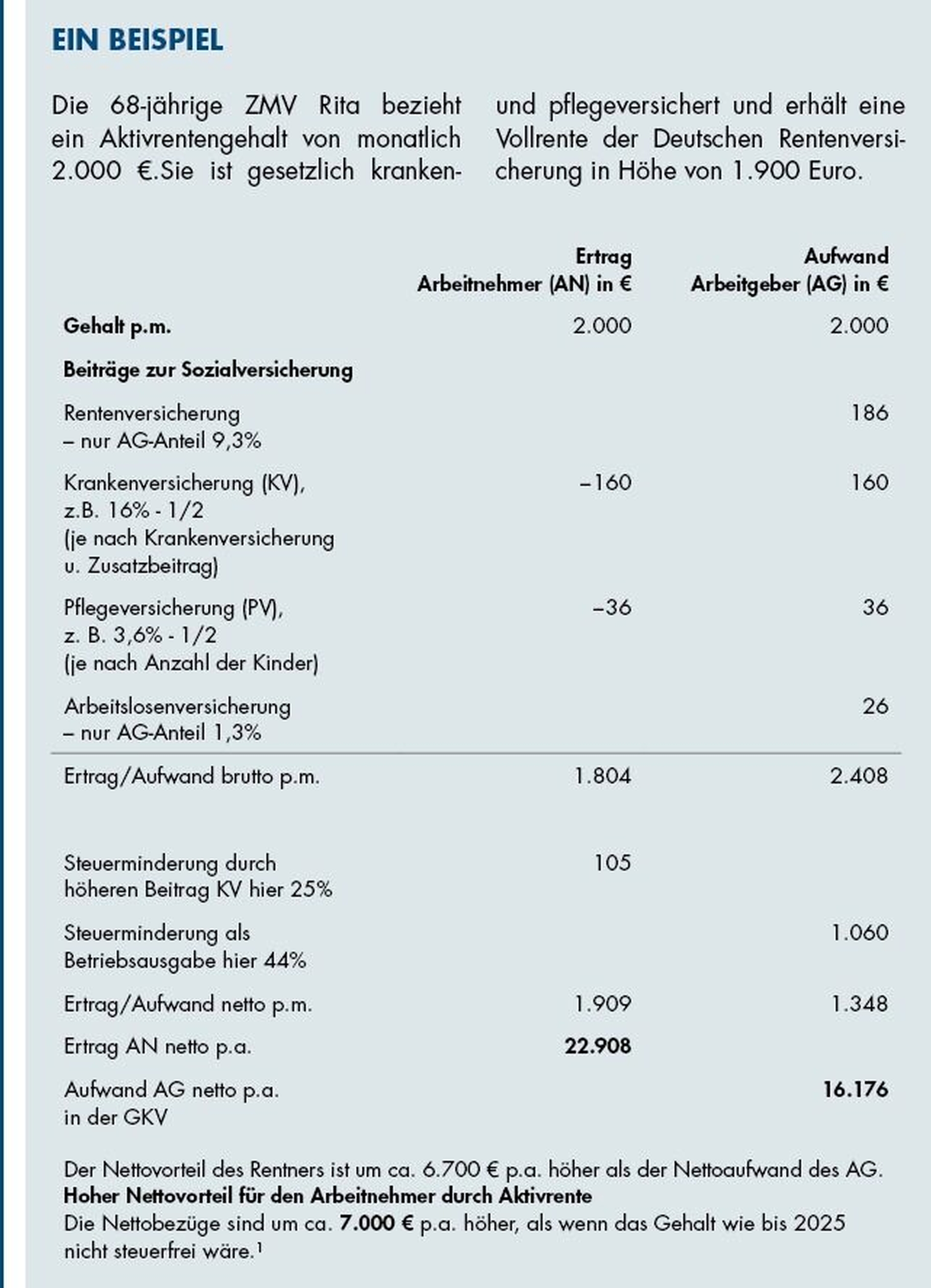

Es entsteht ein hoher Nettovorteil für den Arbeitnehmer durch die Aktivrente. Die Nettobezüge sind um etwa 7.000 Euro pro Jahr höher, als wenn das Gehalt wie bis 2025 nicht steuerfrei wäre.¹

Wenn der Aktivrentner privat krankenversichert ist – nehmen wir an, er ist angestellter Zahnarzt – verändert sich sein Beitrag zur Krankenversicherung durch die Anstellung nicht. Sein Arbeitnehmeranteil zur Kranken- und Pflegeversicherung wird auf den unveränderten Krankenversicherungsbeitrag angerechnet.

Er erhält jedoch den Arbeitgeberzuschuss hierzu ausbezahlt und mindert damit seinen Eigenaufwand. Die dadurch ausgelöste Steuererhöhung verringert diesen Vorteil etwas, sodass der privatversicherte Arbeitnehmer einen zusätzlichen Vorteil gegenüber dem gesetzlich versicherten Arbeitnehmer von circa 2.800 Euro pro Jahr hat.¹

Insgesamt hat der privat krankenversicherte Arbeitnehmer im Beispiel einen Nettovorteil von ungefähr 25.700 Euro pro Jahr bei einer Rente von 4.000 Euro pro Monat aus dem Versorgungswerk. Dies entspricht etwa 10.000 Euro pro Jahr mehr als ohne Steuerbefreiung für die Aktivrente.¹

Besser Minijobber oder Aktivrentner?

Für den Arbeitnehmer ist es bei einer Anstellung innerhalb der Verdienstgrenze für Minijobber meist günstiger, das Arbeitsverhältnis als Minijob zu gestalten. Für den Arbeitgeber ergibt sich dadurch lediglich ein sehr geringer Nachteil gegenüber der Aktivrente.¹

Fazit: Diese Steuerbefreiung stellt einen handfesten Vorteil für Arbeitnehmer dar, die das Regelrentenalter erreicht haben. Dadurch sollte es gelingen, manchen potenziellen Rentner zur Weiterarbeit zu motivieren und so dem bestehenden Personalmangel entgegenzuwirken. Für den Arbeitgeber ergeben sich keine finanziellen Nachteile gegenüber der Beschäftigung jüngerer Arbeitnehmer.

Insbesondere bei der Beschäftigung von Familienangehörigen ergeben sich attraktive Gestaltungsmöglichkeiten. Ein Beispiel ist die Übertragung der Praxis auf ein Kind (Zahnarzt/Zahnärztin) oder den Ehepartner (Zahnarzt/Zahnärztin) und die anschließende Anstellung des ausscheidenden Zahnarztes.

¹ Je nach Spitzensteuersatz. Zu berücksichtigen sind hier in der Regel das Gehalt als Aktivrentner, soweit im Monat 2.000 Euro überschritten werden, der steuerpflichtige Teil der Altersrente, eventuelle Einkünfte aus vermieteten Immobilien und gegebenenfalls Einkünfte des Ehepartners.

Bernhard Fuchs

Steuerberater

Zahnärzteberatung

Marcel Nehlsen

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln

{kind=link}