Die neuen Cashcows?

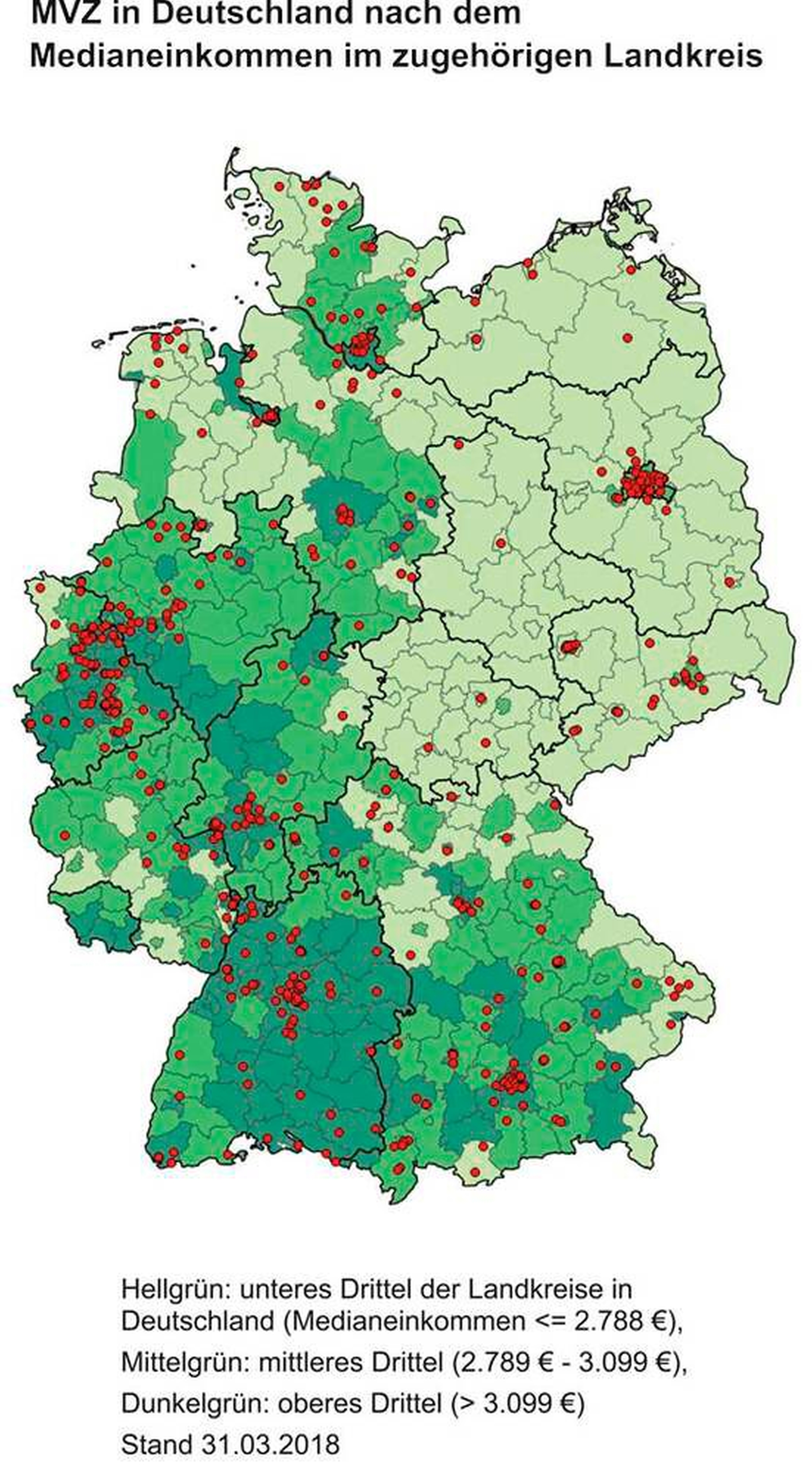

Zahnärzte-MVZ siedeln sich vor allem in Großstädten, Ballungsräumen und einkommensstarken ländlichen Regionen an. Ende März 2018 lagen 79 Prozent der 544 MVZ (Stand Ende März 2018) in städtischen, 21 Prozent in ländlichen Gebieten. Standorte registriert man überwiegend dort, wo das Einkommen hoch ist. Das heißt, der Großteil befindet sich in gut bis sehr gut versorgten Gegenden. Mit 499 entfallen die meisten MVZ auf das Gebiet der alten Bundesländer, allein in Bayern zählt man 113 – immerhin ein Fünftel. In den neuen Bundesländern hingegen gibt es nur 45 MVZ, das ist ein Anteil von 8,3 Prozent am Gesamtbestand. Das Saarland hat gar keine MVZ. Zur Versorgung strukturschwacher Regionen leisten MVZ somit keinen Beitrag, obwohl gerade dort aufgrund der Altersstruktur viele Zahnärzte in den nächsten Jahren ihre Praxis aufgeben werden – mit entsprechend negativen Folgen für die Versorgung.

MVZ in der vertragszahnärztlichen Versorgung

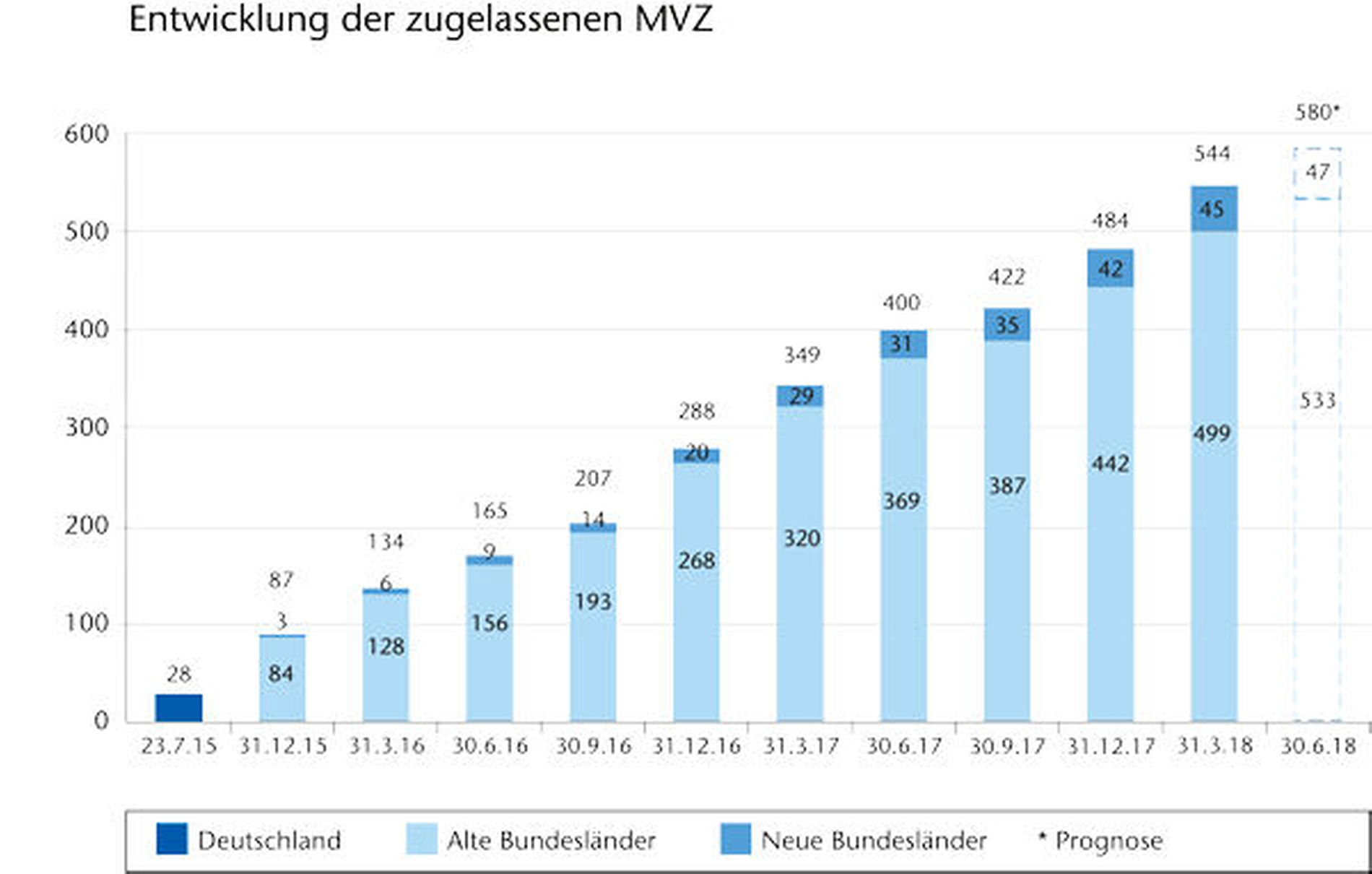

Möglich wurde die Gründung arztgruppengleicher MVZ erst mit dem GKV-Versorgungsstärkungsgesetz (VSG) vom 23. Juli 2015, da in dem Text das Wort „fachübergreifend“ gestrichen wurde. Ziel war, die Versorgung auf dem Land zu sichern. Eingetreten ist – zumindest im Bereich der zahnärztlichen Versorgung – das Gegenteil. Zwar entstanden in der Folge mehr Zahnarzt-MVZ, allerdings regional stark konzentriert. Davor gab es 28 – fachübergreifende – MVZ in Deutschland, aktuell 544 (Quelle: ,KZBV, Stand 31. März 2018). Von diesen 516 neu zugelassenen Häusern firmieren 481 als arztgruppengleiche MVZ. Seit dem 4. Quartal 2017 wurden bereits 60 neue MVZ-Standorte verzeichnet, das ist ein Plus von 11 Prozent. Anfang August hat sich die Zahl der zugelassenen MVZ in Deutschland bereits auf 583 erhöht.

Kassenzahnärztliche Bundesvereinigung

Bestehende Strukuren werden umfirmiert

Das Gros der MVZ ging zunächst aus bereits bestehenden Praxisformen hervor: In 234 Fällen war der Ausgangspunkt eine örtliche oder überörtliche Berufsausübungsgemeinschaft, in 219 Fällen eine Einzelpraxis und in zwölf Fällen eine Praxisgemeinschaft. MVZ-Neugründungen gab es dagegen nur in 55 Fällen. Vorwiegend wurden also bestehende Strukuren umfirmiert. Rund 68 Prozent (372 MVZ) waren Ende März eine GmbH, 29 Prozent (157 MVZ) Personengesellschaften, die restlichen drei Prozent (15 MVZ) Partnerschaftsgesellschaften. Durchschnittlich 4,1 Zahnärzte – 0,77 Vertragszahnärzte und 3,33 Angestellte – arbeiten in einem zahnärztlichen MVZ. Die Streubreite ist jedoch riesig: In den großen MVZ sind bis zu 29 Angestellte tätig.

Mit 499 entfallen die meisten MVZ auf den Westen, im Osten hingegen gibt es nur 45 MVZ. |

KZBV

Der Trend geht zu größeren Ketten

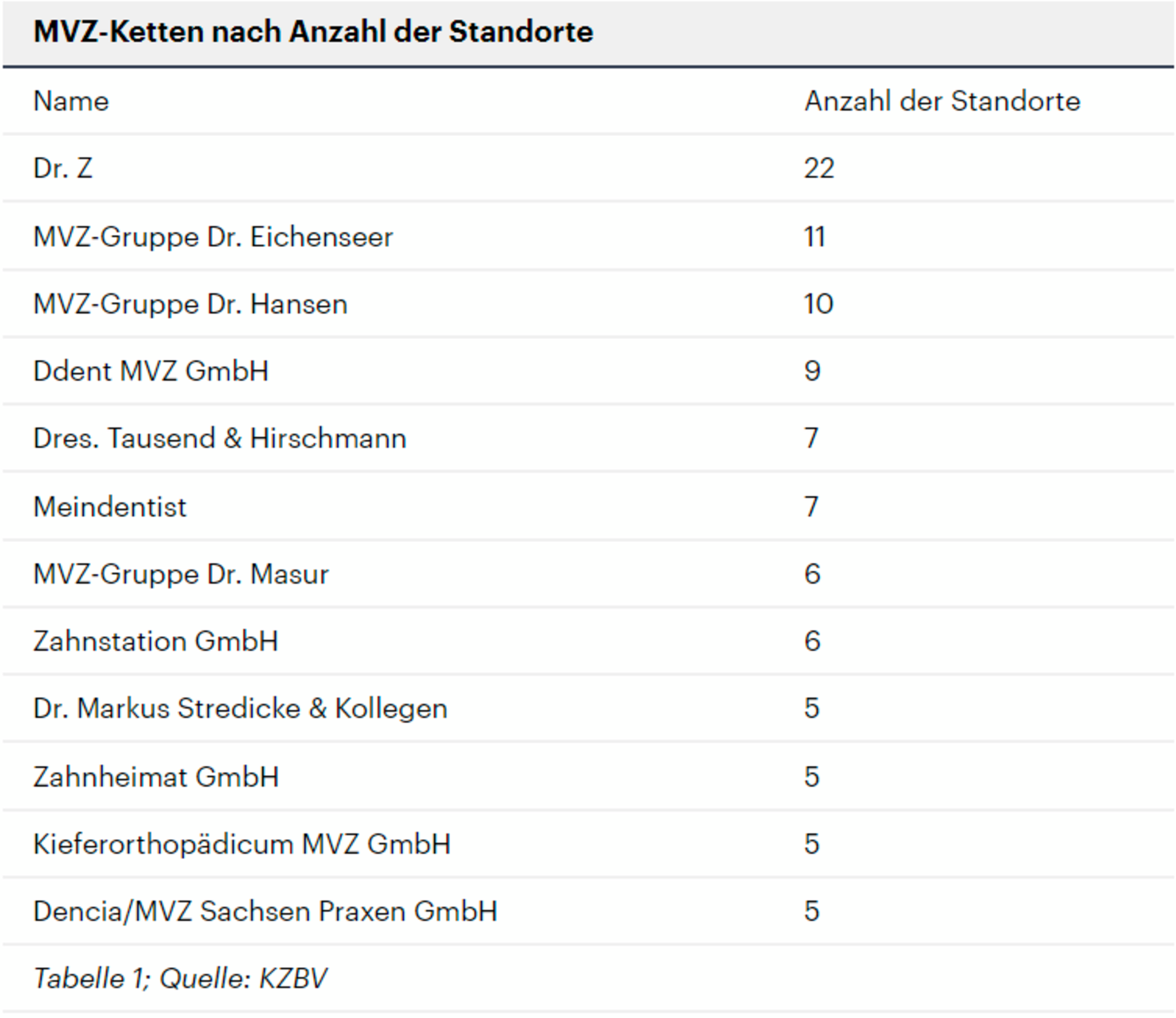

Aktuell gibt es in Deutschland mindestens 93 Ketten, die zusammen 296 MVZ-Standorte besitzen. Dies ist ein Marktanteil von knapp 55 Prozent. Im Durchschnitt kommt eine MVZ-Kette auf 3,2 MVZ-Standorte. Ketten mit mindestens fünf Standorten nehmen einen Anteil von 12,9 Prozent ein. Darunter fallen die zwölf größten Zusammenschlüsse, die insgesamt 98 Standorte in Deutschland betreiben – mit 30 Vertragszahnärzten und 289 angestellten Zahnärzten, so dass dort durchschnittlich 0,3 Vertragszahnärzte beziehungsweise 2,95 angestellte Zahnärzte pro MVZ tätig sind.

Hierbei handelt es sich allerdings um Mindestangaben – die tatsächlichen Werte dürften eher höher ausfallen. Hintergrund ist, dass im Rahmen der Zulassung zumeist nur Informationen zum Gründer beziehungsweise zur gründenden Trägergesellschaft verfügbar sind. Soweit die Ketten nicht durch gleiche Gründer oder Trägergesellschaften oder aber gleiche „Markennamen“ öffentlich in Erscheinung treten, müssen die KZVen die Inhaberstrukturen selbst mühselig recherchieren. Die KZVen wissen aufgrund der verschachtelten Inhaberstrukturen also nicht zwingend, ob und welcher Fremdinvestor hinter einem neu zugelassenen MVZ steckt und welche MVZ deutschlandweit welchem Hauptkapitalgeber zuzuordnen sind.

Ende März 2018 lagen 79 Prozent der 544 MVZ (Stand Ende März 2018) in städtischen, 21 Prozent in ländlichen Gebieten.|

INKAR-Daten für 2015 / KZBV

Gesetzliche Anzeigepflicht? Gibt es für MVZ nicht!

Hinzu kommt, dass es keine gesetzliche Anzeigepflicht für bestehende und neue MVZ gibt, die KZVen über etwaige Wechsel und Änderungen in den Inhaberstrukturen zu informieren. Gründungs- und Zulassungsvoraussetzungen sind in § 95 SGB V geregelt. Demnach sind MVZ „ärztlich geleitete Einrichtungen, in denen Ärzte, die in das Arztregister nach Absatz 2 Satz 3 eingetragen sind, als Angestellte oder Vertragsärzte tätig sind. Der ärztliche Leiter muss in dem medizinischen Versorgungszentrum selbst als angestellter Arzt oder als Vertragsarzt tätig sein; er ist in medizinischen Fragen weisungsfrei.“

2012 wurde die Gründung eines MVZ auf einen bestimmten Kreis von Leistungserbringern begrenzt, mit dem Argument, dass sich besonders in die kapitalintensiven Bereiche, wie der Labormedizin oder der operierenden Augenheilkunde, immer häufiger Investoren einklinken, die keinen fachlichen Bezug zur medizinischen Versorgung haben, sondern allein von Kapitalinteressen geleitet sind. Im Klartext: Wenn Investoren MVZ gründen, besteht die Gefahr, dass medizinische Entscheidungen von ihren monetären Interessen beeinflusst werden. Ziel der Gesetzesänderung war somit, Investoren ohne fachlichen Bezug zur medizinischen Versorgung vom MVZ-Markt auszuschließen. Gründungsberechtigt sind nunmehr zugelassene (Zahn-)Ärzte, zugelassene Krankenhäuser, Erbringer nichtärztlicher Dialyseleistungen oder gemeinnützige Träger, die aufgrund von Zulassung oder Ermächtigung an der Versorgung teilnehmen, oder Kommunen. Sein Ziel hat der Gesetz-geber trotzdem nicht erreicht, weil Investoren ja Krankenhäuser und Dialysezentren kaufen können, um MVZ zu gründen und zu betreiben.

Einfallstor: schwachbrüstige Krankenhäuser

Mit dem GKV-Versorgungsstärkungsgesetz ist es für Finanzinvestoren ohne Bezug zur medizinischen beziehungsweise zahnmedizinischen Versorgung sogar noch leichter geworden – Stichwort arztgruppengleich – in den MVZ-Markt einzusteigen: Sie übernehmen einfach als GmbH zugelassene Krankenhäuser in finanzieller Schieflage, um neue MVZ-GmbHs zu gründen („Buy-and-Build“-Strategie). Letzlich erfolgt der Zugang eines Fremdkapitalgebers zum Markt der Zahnärzte-MVZ über den Erwerb oder die Gründung eines MVZ-Trägers – und der ist in der Regel ein Krankenhaus. Für die Finanzierung der zahnärztlichen Praxen spielt Fremdkapital eine große Rolle. Der überwiegende Teil dieses Investitionsvolumens wird den Praxisinhabern von Banken und Versicherungen gestellt. Gleichwohl muss man unterscheiden zwischen Fremdkapitalgebern, die zum Beispiel Gründungs- und Investitionskredite vergeben, jedoch nicht in den Eigentumsverhältnissen der Praxen in den Vordergrund treten – also Banken, Versicherungen, private Kreditgeber – und solchen Fremdkapitalgebern, die weniger klassische Kredite vergeben, sondern aktiv Einfluss auf das operative Geschäft nehmen sowie selbst als Teilhaber in den Eigentumsverhältnissen der Praxen zum Vorschein treten. Diese Investoren können Einzelpersonen sein, die ihr persönliches Vermögen investieren, oder juristische Personen (wie Personengesellschaften und Kapitalgesellschaften). Unterschiede gibt es auch in der Ausrichtung der Investoren: Die einen verfolgen eher gemeinnützige, die anderen reine Kapitalinteressen. Unabhängig von der Rechtsform und der wirtschaftlichen Ausrichtung sind Finanzkraft und Investitionsvolumen. Besonders finanzkräftige Investoren firmieren wegen der Haftungs- und Steuervorteile normalerweise in der Form einer Kapitalgesellschaft, beispielsweise einer GmbH. Diese in der Regel sehr finanzstarken Gesellschafter halten erfahrungsgemäß Anteile an mehreren MVZ-Gesellschaften oder -Ketten. Dazu zählen auch Private-Equity-Gesellschaften, die offenkundig nur Geld und Renditen im Blick haben.

Schon 2017 teilte die Wirtschaftsprüfungs- und Beratungsgesellschaft Pricewaterhouse Coopers (PwC) in ihrem „Transaktionsmonitor Gesundheitswesen“ mit:„Auf Käuferseite ist festzustellen, dass auch ausländische Strategen (Eurofins) und Finanzinvestoren (Auctus) Krankenhäuser erworben haben. Diese Akquisitionen wurden getätigt, um über einen Leistungserbringer zu verfügen, der Voraussetzung für den Erwerb von MVZs im ambulanten Bereich ist. [...] Der immer noch stark frequentierte Markt von ambulanten Leistungserbringern wird in 2017 vermutlich weitere Transaktionen sehen. Hier könnten zum Beispiel Zahnärzte und Radiologie im Investorenfokus stehen. Es zeigt sich allerdings, dass die Konsolidierung in diesem Segment anspruchsvoll ist und eine gewisse Zeit in Anspruch nimmt, bis sich größere Einheiten herausgebildet haben.“

„Golden opportunity for private equity“

Solche Einschätzungen treffen auch andere Unternehmensberatungen wie KPMG oder McKinsey. Insgesamt gerät in der Finanzbranche das Thema zahnärztliche MVZ in Deutschland mehr und mehr in den Fokus. Auch die europäische Fachpresse berichtet zunehmend über die Investmentchancen, die sich derzeit auf dem deutschen Dentalmarkt für Großanleger bieten. Immer wieder ist in diesem Zusammenhang von „Gold Rush 4“, „golden opportunity for private equity“ und der Einleitung eines Konsolidierungsprozesses im stark fragmentierten deutschen Dentalmarkt die Rede.

Dabei stellen Großinvestoren und hier gerade die Private-Equity-Gesellschaften ganz offen ihre Investmentpläne für den europäischen und deutschen Dentalmarkt vor. So gab die in Bahrain ansässige Private-Equity-Gesellschaft „Investcorp“ am 15. Mai per Pressemitteilung bekannt, dass sie nach dem Kauf der Kliniken Albstadt und der Privatzahnarztklinik Schloss Schellenstein den deutschen Dentalmarkt mithilfe einer „Buy-and-Build“-Strategie erschließen will. Deutschland sei der Kernmarkt in Europa und man glaube, dass jetzt der richtige Zeitpunkt sei, in diesen Sektor zu investieren.

Auszug Pressemitteilung Investcorp vom 18. Mai 2018: „Commenting on the investment, Mohammed AlShroogi, Investcorp’s Co-CEO, said, ‚We are very excited about this platform investment in Germany which is one of our core markets in Europe. Having followed the development of the retail healthcare sector for a number of years, we believe now is the right time to invest in this sector in Germany. We are excited about the potential to build a sizeable dental business in Germany through a buy-and-build strategy and our acquisitions of PSS and Acura Kliniken are ideal starting points to launch this initiative. ‘”

Ihr Ziel ist, den Markt der zahnärztlichen MVZ möglichst schnell zu durchdringen, um danach das aufgebaute Netzwerk oder die Kette in Sachen Rendite zu optimieren. Nach einer gewissen Haltezeit wird das Investment mit möglichst hoher Gewinnmarge weiterverkauft, meist sogar an andere Investmentgesellschaften. Die durchschnittliche Haltedauer beträgt in Deutschland laut einer PwC-Studie circa 5,3 Jahre, im Healthcare-Bereich 4 Jahre. Abweichend davon gibt es auch Großinvestoren wie die Jakobs-Gruppe, denen ein längerfristiges Engagement im Vergleich zu den Investmentfonds im Dentalmarkt unterstellt werden kann.

Bei der „Buy-and-Build“-Strategie wird ein marodes Krankenhaus aufgekauft, über das neue zahnärztliche MVZ gegründet oder bestehende aufgekauft werden. |

KZBV

Die „Buy-and-Build“-Strategie ist dabei typisch für Groß- und Finanzinvestoren: Als Ausgangspunkt für die weitere Expansion wird zunächst eine MVZ-Trägergesellschaft, meist ein zugelassenes, finanzschwaches Krankenhaus, aufgekauft. Dabei spielt keine Rolle, ob dieses Krankenhaus über zahnärztliche oder chirurgische Fachabteilungen (zum Beispiel im Bereich der Mund-Kiefer-Gesichtschirurgie) verfügt. Über das aufgekaufte Krankenhaus werden dann – unabhängig von dessen Standort – neue zahnärztliche MVZ gegründet oder bestehende aufgekauft. Größtenteils wandelt man existierende Praxen (etwa Berufsausübungsgemeinschaften) in MVZ um, um sie kurz darauf an den Investor zu verkaufen. Nicht selten werden „auf Vorrat“ MVZ-Gesellschaften im Handelsregister eingetragen, ohne eine Zulassung zu beantragen, um sie dann später für Akquisitionen zu nutzen.

Gekauft wird gerne auch auf Vorrat

Diese MVZ konzentrieren sich am Anfang der Expansion üblicherweise auf möglichst gewinnbringende Leistungsbereiche wie die Implantologie. Zeitgleich gründen sie eigene Dentallabore.

Ein ganz zentraler Punkt ist, einen vermeintlich zusätzlichen Mehrwert für besonders renditeträchtige „Übernahmekandidaten“ zu schaffen, um als Investor besonders attraktiv zu erscheinen. Schließlich möchte man die Kette mit besonders konkurrenzstarken Praxen erweitern und diese „Cashcows“ ungern an konkurrierende Investoren verlieren. Der Ausbau der Kette findet kontrolliert in weiteren Regionen statt, in denen neue sogenannte MVZ-„Hubs“ gegründet werden. Diese Marktkonsolidierung erfolgt kontinuierlich teilweise nacheinander oder auch parallel.

Untersucht man, inwiefern Großinvestoren an den zwölf größten MVZ-Ketten in Deutschland beteiligt sind (Stand 31. März 2018), ergibt sich ein gemischtes Bild. Bei „nur“ drei MVZ-Ketten lässt sich derzeit eine Beteiligung von Investoren anhand der Handelsregistereinträge nachweisen. Dazu zählen die derzeitige Nummer eins der MVZ-Ketten „Dr. Z“ mit einer Beteiligung der Firma Cara Investment GmbH – die laut Handelsregister übrigens auch Flugzeuge vermietet – sowie „Dr. Eichenseer“, mehrheitlich in der Hand von Quadriga Capital, und die MVZ-Kette „Zahnstation GmbH“, die der Investmentfirma Nordic Capital gehört. Dies kann ein Indiz dafür sein, dass MVZ-Ketten, an denen Fremdinvestoren beteiligt sind, tendenziell zu eher größeren MVZ-Gruppen neigen.

Die Spur verliert sich oft in Luxemburg

Abzulesen ist daran auch, dass Groß- und Finanzinvestoren zunehmend aktiver auf dem deutschen Markt werden. So hat die Investmentfirma Nordic Capital erst im Februar die MVZ-Kette Zahnstation GmbH inklusive seines MVZ-Trägers St. Franziskus Krankenhaus Eitdorf von der Investmentfirma Auctus gekauft. Insgesamt gibt es mindestens sieben Groß- und Finanzinvestoren im deutschen Dentalmarkt (Stand 15. Juni 2018). Davon sind Minimum fünf weltweit operierende Investmentgesellschaften mit einer Gesamtinvestitionssumme in Höhe von 85,8 Milliarden Euro. Sechs der sieben identifizierten Groß- und Finanzinvestoren besitzen ein als MVZ-Träger fungierendes Krankenhaus. Alle nutzen ausschließlich MVZ-Trägergesellschaften und Gesellschaften, die als GmbH firmieren. Die Beteiligungsstrukturen sind oft sehr verschachtelt und namentlich nicht zuzuordnen.

Letztlich bestehen Beteiligungsgeflechte mit mehreren Ebenen, deren Spur scheinbar im europäischen Ausland (insbesondere in Luxemburg) endet. Um diese Strukturen in Gänze nachzuvollziehen, sind sehr kleinteilige Recherchen in Unternehmensregistern und Datenbanken von Auskunfteien, wie die Markusdatenbank der Firma Creditreform, notwendig.

Fazit der KZBV

Groß- und Finanzinvestoren, insbesondere Private-Equity-Gesellschaften, kaufen sich massiv in den deutschen zahnärztlichen MVZ-Markt ein. Erwartungsgemäß werden alle identifizierten Großinvestoren spätestens 2019 die Phase ihres Markteintritts abgeschlossen haben und ihre Marktpräsenz ausbauen. Zurzeit gibt es drei MVZ-Ketten, die zehn Standorte oder mehr bessitzen – zwei davon gehören bereits heute Fremdinvestoren. Es ist davon auszugehen, dass innerhalb der nächsten zwei bis drei Jahre alle diese Großinvestoren über MVZ-Ketten und Netzwerke mit weit mehr als zehn Standorten verfügen.

Deutlich wird in diesem Zusammenhang auch, dass die durch das GKV-VStG im Jahr 2011 vorgenommenen Gesetzesänderungen hinsichtlich des Ausschlusses von Investoren, bei denen Kapitalinteressen im Vordergrund stehen, ins Leere laufen. Momentan nutzen Großinvestoren das Zugangstor Krankenhaus insbesondere in Kombination mit der für die Gründung von MVZ vorgesehenen Rechtsform der GmbH. Durch die im Rahmen des GKV-VSG 2015 eingeführte Zulassung arztgruppengleicher MVZ in der zahnärztlichen Versorgung wurden zusätzlich Rahmenbedingungen geschaffen, die sowohl oligopolartige Marktstrukturen als auch eben jene besonders finanzkräftigen Investoren fördern, die eigentlich im Rahmen des GKV-VStG vom Markt ausgeschlossen werden sollten. Denn nur Großinvestoren sind in der Lage, Krankenhäuser als MVZ-Träger zu erwerben und dauerhaft zu betreiben.

Hält man an den gesetzlich vorgegebenen Zielen fest, Investoren ohne fachlichen Bezug zur medizinischen Versorgung vom (zahnärztlichen) MVZ-Markt zu verbannen und eine flächendeckende Versorgung auch in ländlichen Räumen sicherzustellen, sind dringende Nachjustierungen in der Gesetzgebung notwendig. Vorrangig sollte man bei MVZ, in denen Zahnärzte tätig werden, wieder zu dem vormals wesensbestimmenden gesetzlichen Strukturmerkmal einer „fachübergreifenden“ Ausrichtung zurückkehren. Denn durch die arztgruppengleiche Ausrichtung von (Zahnarzt-)MVZ und die damit ermöglichte Umwandlung von Zahnarztpraxen in (arztgruppengleiche) MVZ ist der potenzielle Zugriff von Fremdinvestoren auf den gesamten ambulanten zahnärztlichen Versorgungsmarkt überhaupt erst ermöglicht und die Kettenbildung weiter forciert worden. Darüber hinaus sind keine Gründe erkennbar, warum Dialyseeinrichtungen MVZ jeglicher Fachrichtung und Krankenhäuser eine Vielzahl bundesweit verstreuter MVZ und damit ganze MVZ-Ketten gründen und betreiben dürfen.

Ebenso wenig erschließt sich, weshalb arztgruppengleiche MVZ von Trägern gegründet werden können, die zu den in dem MVZ erbrachten fachlichen Leistungsspektrum in keinerlei Beziehung stehen, wieso also beispielsweise ein Krankenhaus ohne zahnmedizinischen Versorgungsauftrag oder gar ein Dialysezentrum oder auch nur ein Humanmediziner, der über keine zahnärztliche Approbation und somit keinen Bezug zur Zahnmedizin verfügt, ein (rein) zahnärztliches MVZ gründen und betreiben können soll. Zumindest sollte daher die Gründereigenschaft von Dialyseeinrichtungen gestrichen und die Gründer-eigenschaft von Krankenhäusern quantitativ und räumlich begrenzt werden, so dass Krankenhäuser MVZ künftig nur noch zur ambulanten Ergänzung ihres stationären Leistungsspektrums gründen können, nicht aber bundesweit verstreute MVZ-Ketten betreiben dürfen. Hierzu empfiehlt es sich, die Gründungsberechtigung von Krankenhäusern auf ein MVZ zu begrenzen, das räumlich – einschließlich eventueller „Zweig-MVZ“ – in demselben (hausärztlichen) Planungsbereich ansässig ist wie das Krankenhaus selbst.

Darüber hinaus sollte für reine Zahnarzt-MVZ die Gründungsberechtigung lediglich auf zahnärztliche Leistungserbringer beschränkt werden, da kein sachlicher Grund erkennbar ist, warum die Gründung beziehungsweise der Betrieb von Zahnarzt-MVZ Personen oder Einrichtungen möglich sein soll, die keinen Bezug zur zahnmedizinischen Versorgung haben. Nur so können die vorhandenen Schlupflöcher, unter anderem für Private-Equity-Gesellschaften, geschlossen und die Ziele der Gesetzgebung noch erreicht werden.

Bezogen auf die Inhaberentwicklung und Kettenbildung ist der zahnärztliche MVZ-Markt äußerst unübersichtlich. Ein aktueller, leicht zugänglicher Überblick, der die Marktentwicklungen im Bereich der zahnärztlichen MVZ adäquat abbildet, ist leider nicht verfügbar, wäre unter dem Gesichtspunkt der Versorgungssteuerung und des Sicherstellungsauftrags aber dringend erforderlich. Die der KZBV und den KZVen zur Verfügung stehenden, bisherigen regelhaften Erhebungen geben keinen gesicherten Aufschluss über die Inhaberstrukturen und Kettenbildungen im Bereich zahnärztlicher MVZ. Hier ist die bisherige Informationslage dringend zu verbessern zum Beispiel durch die Einführung eines „MVZ-Registers“.

Aus der Analyse der Kassenzahnärztlichen Bundesvereinigung, Stand 2. Juli 2018.

Aus der Analyse der Kassenzahnärztlichen Bundesvereinigung, Stand 2. Juli 2018.

{kind=link}

{kind=link}