Bitte weitergeben

Einen Termin beim Notar zu bekommen, wird in den nächsten Monaten nicht ganz so einfach sein. Dafür sorgt die Entscheidung des Bundesverfassungsgerichts am 31. Januar dieses Jahres. Die Richter haben entschieden, dass die Gesetze zur Erbschaftssteuer neu geregelt werden müssen, damit im Erbfall Immobilien und sonstiges Vermögen gleich behandelt werden. Denn bis jetzt gilt für Immobilien der Ertragswert bei der Festsetzung der Erbschaftssteuer. Und der liegt oft zwischen 30 und 50 Prozent unter Marktniveau. Geldvermögen, beispielsweise Aktien, wird zum reellen Wert besteuert.

Hausbesitzer, die ihre Kinder vor einer erhöhten Steuerzahlung bewahren wollen, werden Haus und Hof „mit warmen Händen“ noch vor der Gesetzesreform an die Nachkommen weitergeben. Die Richter haben möglichen Erben und den Schenkenden noch eine Gnadenfrist eingeräumt, innerhalb derer sie ihre Angelegenheiten regeln können. Bis Ende 2008 gelten die alten Gesetze. Eine rückwirkende Änderung wird es wahrscheinlich nicht geben.

Wer „nur“ sein Eigenheim an die nächste Generation weiterreichen will, braucht sich keine Sorgen zu machen. Das selbst bewohnte Familienheim wird wohl auch weiterhin von der Steuer verschont bleiben. Um diesen Vorteil zu sichern, sind jetzt verschiedene Methoden in der Diskussion, zum Beispiel Freibeträge speziell für solche Immobilien, Bewertungsabschläge oder niedrigere Steuersätze. In anderen Fällen jedoch wird es zu einer Mehrbelastung kommen. Deshalb sollten Betroffene die Zeit bis zum Inkrafttreten des neuen Gesetzes für ihre Zwecke nutzen und Termine beim Steuerfachanwalt sowie beim Notar machen.

Möglichst steuerfrei

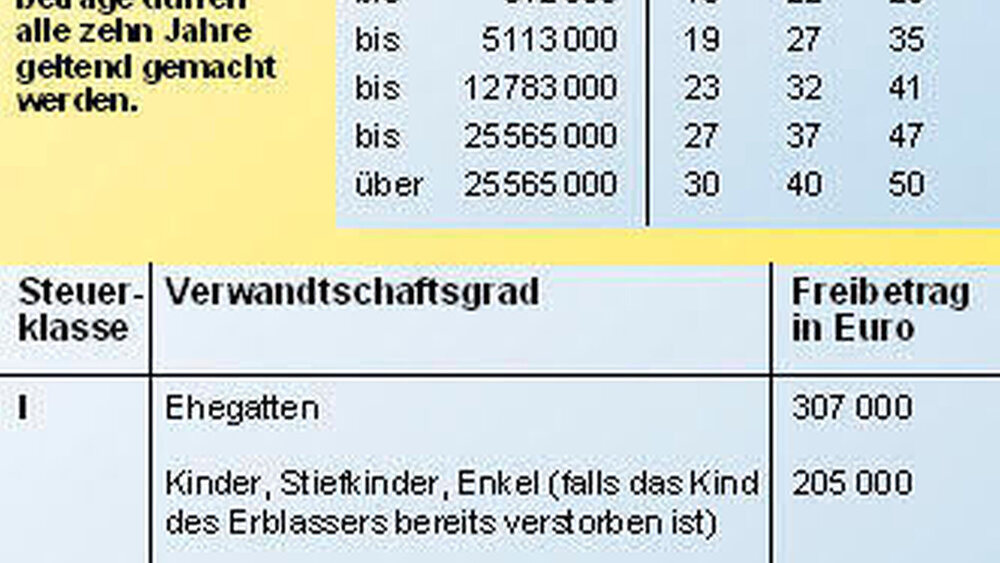

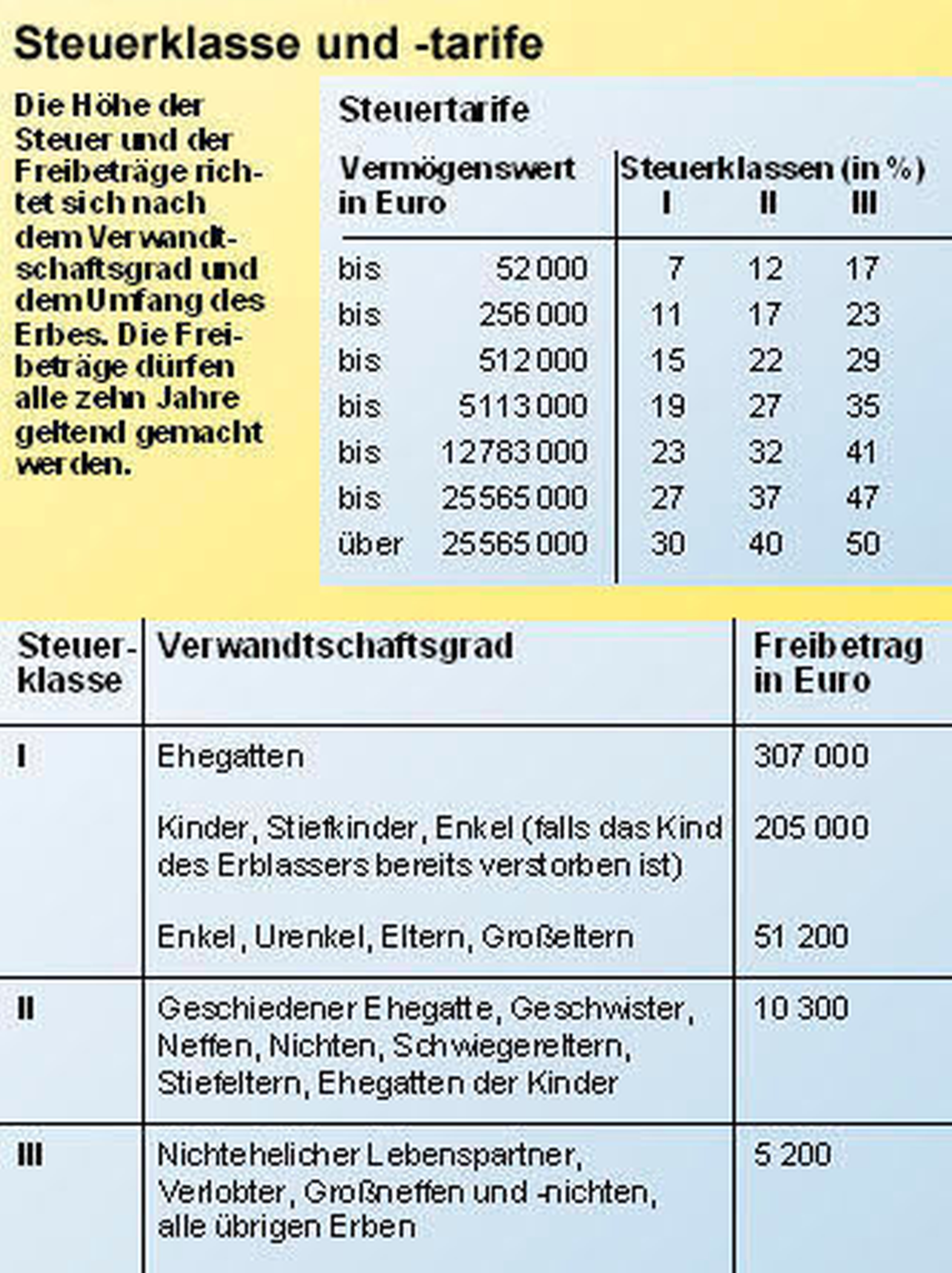

Möglichkeiten, Haus und Hof bereits zu Lebzeiten an die Kinder weiterzureichen, gibt es verschiedene. Da bieten sich vor allem die Freibeträge an. So können Vater und Mutter jeweils jedem Kind alle zehn Jahre je 205 000 Euro schenken. Gehört das Vermögen nur einem Elternteil, lohnt es sich, das Geld vor der Übergabe an den Nachwuchs erst einmal unter sich aufzuteilen. Der Freibetrag, mit dem sich die Ehegatten gegenseitig steuerfrei beglücken können, liegt bei 307 000 Euro.Nach einer Schamfrist von einigen Monaten können dann beide ihre Vermögensteile an die Sprösslinge weiterreichen. Großeltern, die direkt ihre Enkel bedenken wollen, steht ein Freibetrag in Höhe von 51 000 Euro zur Verfügung. Auf jeden Fall sollte der Schenkende auf die eigene Sicherheit achten. Damit ist gewährleistet, dass er in einer möglichen Notsituation auf sein Vermögen Zugriff hat.

Zurzeit erlaubt die Gesetzeslage noch verschiedene Möglichkeiten, dem Fiskus ein Schnippchen zu schlagen:

Brauch mit Nutzen

Wer die Freibeträge ausnutzen will und sein Vermögen an Söhne und Töchter schenkt, darf seine eigene Altersvorsorge nicht außen vor lassen. Ein gutes Instrument hierfür ist der Nießbrauch. Dabei geht das Haus in das Vermögen der Kinder über. Der Mieterlös beziehungsweise das Wohnrecht auf Lebenszeit aber bleibt bei den Eltern.

Bei vermieteten Immobilien empfiehlt es sich, den Nießbrauch ins Grundbuch einzutragen. Auch die Kinder haben einen Vorteil bei dieser Konstruktion: Der Nießbrauch mindert den Steuerwert der Immobilie. Ganz auf Nummer Sicher gehen Eltern, die sich ein Widerrufsrecht in den Schenkungsvertrag schreiben lassen. Auf diese Weise bleibt das Haus erhalten und wenn ein außerordentlicher Notfall eintritt, haben sie noch immer einen Zugriff auf die Immobilie.

Die Nießbrauch-Lösung kommt vor allem für Eltern in Frage, die über das Haus hinaus kein weiteres Vermögen ihr Eigen nennen, um damit ihre Altersvorsorge abzusichern.

sollten sich diesen Vertrag vor der Unterschrift gut durchlesen und überlegen. Denn der Eigentümer der Immobilie ist laut Gesetz auch für Kosten und außerordentliche Ausbesserungen und Erneuerungen zuständig. Fühlen sie sich damit überfordert, kann der Notar einen Passus in den Vertrag einfügen, wonach der Nießbrauchberechtigte – in diesem Fall die Eltern – auch alle Lasten übernehmen.

Dauernde Last

Familien, die die alle zehn Jahre zur Verfügung stehenden Freibeträge dazu nutzen, bestehendes Vermögen steuerfrei zu übertragen, können sich eine weitere Möglichkeit, Steuern zu sparen, zunutze machen. Zahlen die beschenkten Kinder ihren Eltern eine Rente, senkt deren Barwert die Bemessungsgrundlage für die Schenkungssteuer. Das heißt: Die Kinder können die Ausgaben für die Rente als Sonderausgaben absetzen und ihre persönlichen Steuern senken; allerdings müssen die Eltern die Zahlungen an sie als Einkommen versteuern. Haben sie aber bereits das Pensionsalter erreicht, unterliegen sie einem sehr viel niedrigeren Steuersatz als früher.

Die Methode funktioniert nur, wenn bestimmte Bedingungen erfüllt sind: Das übertragene Vermögen muss Erträge bringen, wie etwa vermietete Immobilien oder Aktien. Die an die Eltern gezahlte Rente darf maximal so hoch sein wie die Erlöse. Damit diese Zahlungen als dauernde Last anerkannt werden, müssen sie sich verändernden Lebensumständen anpassen können.

Frei durch Adoption

Die Freibeträge in Höhe von 205 000 Euro gelten nicht nur für leibliche Kinder, sondern auch für adoptierte. Wer also einem Menschen, der ihm nahe steht oder mit dem er nur entfernt verwandt ist, möglichst abgabenfrei einen Teil seines Vermögens vermachen will, kann den Beschenkten vor der Übergabe adoptieren.

Schaukel für den Güterstand

Das funktioniert dann, wenn nur ein Partner während der Ehe Vermögen angehäuft hat und eine Zugewinngemeinschaft besteht. Damit eventuell Vater und Mutter ihren Kindern schon zu Lebzeiten Vermögensanteile schenken und dabei die Freibeträge optimal ausnutzen können, sollten die Eheleute zur Gütertrennung wechseln. Der vermögenslose Partner hat dann Anspruch auf den Zugewinnausgleich. Diesen vereinnahmt er steuerfrei. Zwar besteht ein zivilrechtlicher Anspruch auf die Hälfte des während der Ehe erworbenen Vermögens, doch aus erbschaftssteuerlicher Sicht ist für die Übertragung der Zugewinnausgleich nötig. Später können die Partner wieder in eine Zugewinngemeinschaft wechseln.

Diese Güterstandsschaukel funktioniert auch bei einer gleichgeschlechtlichen eingetragenen Lebenspartnerschaft. Für sie ist dieser Ausweg umso wichtiger als das Finanzamt bei Lebenspartnern nur einen kleinen Freibetrag in Höhe von 5 200 Euro anerkennt. Die Summe der Übertragung aber ist nach oben offen.

Von Hand zu Hand

Wollen die Großeltern ihren Enkelkindern das Haus oder einen größeren Betrag zukommen lassen, sind sie – wenn sie den Fiskus außen vor lassen wollen – an den Freibetrag in Höhe von 51 000 Euro gebunden. Um dennoch eine umfangreichere Schenkung abgabenfrei über die Bühne zu bringen, wenden sie einen Trick an und übertragen das Geschenk erst einmal auf Sohn beziehungsweise Tochter. Der- oder diejenige lässt aus finanztechnischen Gründen eine gewisse Frist verstreichen, ehe die Gabe an den eigentlichen Empfänger weiterwandert. Geeignet ist diese Vorgehensweise allerdings nur für Familien, in denen großes Vertrauen herrscht. Denn der Zwischenempfänger darf nicht dazu verpflichtet werden, das Geschenk weiterzuleiten, er tut dies freiwillig.

Bargeld setzt das Finanzamt bei der Berechnung der Erbschaftsund Schenkungssteuer immer mit dem Nominalwert an. Es gibt aber eine Ausnahme. Zeigen Sohn oder Tochter den Wunsch, sesshaft zu werden und möchten sie beispielsweise ein Eigenheim, eine Wohnung oder ein Grundstück kaufen, fehlt ihnen oft das nötige Kleingeld. Schön, wenn ihnen die Eltern dann unter die Arme greifen.

Grundstock furs Eigenheim

Der Fiskus unterstützt die gute Absicht: Er behandelt das großzügige Präsent so, als hätten die Eltern gleich eine Immobilie geschenkt. Der Vorteil, den Betroffene noch bis zur Gesetzesänderung nutzen können, liegt darin, dass das Finanzamt den Geldbetrag nicht zu 100 Prozent bei der Berechnung der Erbschaftssteuer ansetzt, sondern nur in der Höhe des angesetzten Immobilienwertes von etwa 60 Prozent. Rutscht der Schenkungsbetrag auf diese Weise sogar unter die Freibetragsgrenze, fallen überhaupt keine Steuern an. Und weil ein Kind von jedem Elternteil gesondert 205 000 Euro abgabenfrei bekommen kann, liegt die steuerfreie Summe bei stolzen 410 000 Euro.

Damit der Fiskus das Vorhaben wohlwollend unterstützt, reicht es nicht, nur die Absicht zu äußern, eine Immobilie kaufen zu wollen. Vielmehr muss im Schenkungsvertrag die konkrete Bezeichnung für Haus, Grundstück oder Wohnung stehen. Um auf Nummer sicher zu gehen, sollte ein Schenkungsvertrag immer notariell beurkundet werden, dann erübrigen sich meisten jegliche Nachfragen des Finanzamtes. Denn der Notar wird darauf achten, dass der Vertrag auch eine Rückfallklausel enthält. Die besagt, dass das Geld an die Eltern zurückfällt, wenn der Sprössling sich die Sache anders überlegt und statt des Grundstücks lieber erst einmal eine Harley Davidson kauft.

In passender Gesellschaft

Besitzer größerer Immobilienwerte und Kapitalvermögen haben noch eine weitere Möglichkeit, Schenkungen besonders steuergünstig abzuwickeln. Sie bringen Depot, Immobilien und sonstige Werte in eine GmbH & Co. KG ein. Damit wandeln sie Privat- in Betriebsvermögen um. Dieses können sie nun in Form von Gesellschaftsanteilen zu attraktiven Bedingung an den Nachwuchs weiterreichen. Neben dem persönlichen Freibetrag gewährt das Finanzamt bei Betriebsvermögen einen weiteren Freibetrag in Höhe von 225 000 Euro und einen zusätzlichen Bewertungsabschlag von 35 Prozent. Zusätzlich fällt die Schenkungssteuer für Betriebsvermögen nur auf 60 Prozent des Wertes an. Darüber hinaus gilt für den Beschenkten immer die günstige Steuerklasse eins, unabhängig vom Verwandtschaftsgrad des Beschenkten. Diese Schenkungsvariante empfiehlt sich besonders für die Fälle, bei denen die Betroffenen nur über geringe Freibeträge verfügen können, beispielsweise Lebenspartner. Wegen der hohen Kosten für die Gründung und die Verwaltung der GmbH & Co. KG lohnt sich diese Methode erst ab Vermögen von mindestens 500 000 Euro.

Wie lange es diese Konstruktion noch geben wird, steht derzeit in den Sternen. Das in der Diskussion befindliche Gesetz zur Erleichterung der Unternehmensnachfolge jedenfalls hätte diesen Weg der Schenkung versperrt.

„Wer sich jetzt dazu entschließt, sein Privat- in Betriebsvermögen umzuwandeln, um es steuergünstig weiterzureichen, braucht wohl nicht mit einer rückwirkenden Änderung zu rechnen“, meint Matthias Faust, Referent für Steuerrecht und -politik beim Bund der Steuerzahler in Berlin. Auf jeden Fall aber rät er dazu, mit einem solchen Anliegen zunächst die Meinung eines Steueranwalts beziehungsweise eines gewieften Steuerberaters einzuholen.

Gezielt gestiftet

Auch für die Liebhaber wertvoller Kunstschätze gibt es einen Weg, ihre Kostbarkeiten steuerfrei zu übertragen: die Gründung einer Stiftung. Die muss nicht nach liechtensteinischem Recht erfolgen. Die deutschen Gesetze reichen völlig aus. Denn sie erlauben, Bilder oder sonstige Kulturgüter abgabenfrei zu übertragen, vorausgesetzt die Gemeinnützigkeit ist gewährleistet. Das bedeutet, dass die Kunst für die Allgemeinheit zugänglich bleibt. Dazu müssen die Bilder aber nicht im Museum hängen. Es reicht, wenn sie zeitweise der Öffentlichkeit zugänglich gemacht werden. Aber auch, wer Geldvermögen und Immobilien steuerfrei in eine gemeinnützige Stiftung einbringt, muss als Erbe nicht ganz auf den Geldsegen verzichten. Denn bis zu einem Drittel der späteren Vermögenserträge dürfen für die Versorgung des Stifters und seiner Nachkommen entnommen werden. Eine Stiftung im Ausland macht allerdings nur dann Sinn, wenn die Familie komplett ihren Lebensmittelpunkt dorthin verlagern will.

Lotse benötigt

Das Steuerrecht ist sehr kompliziert und wird durch die Reform der Erbschaftssteuer wahrscheinlich kaum besser zu durchschauen sein. Deshalb können die oben genannten Beispiele zum Steuern sparen nur Anregungen sein. Der Gang zum Steuerberater oder -anwalt ist Pflicht, wenn die Schenkung optimal für alle Beteiligten über die Bühne gehen soll.

Marlene Endruweitm.endruweit@netcologne.de

{kind=link}