Von Liebhabern, Spezialisten und Profis

Dank gründlicher Medienarbeit und nachweisbarer Behandlungserfolge erfreut sich die zahnärztliche Implantologie zunehmender Beliebtheit in der Bevölkerung. Mittlerweile werden nach Schätzungen der Implantologischen Fachgesellschaften in Deutschland jährlich fast eine Million Implantate gesetzt, Nachfrage steigend. Die wachsende Zahl der implantologisch arbeitenden Zahnarztpraxen versetzt Patienten in die komfortable Situation, unter vielen Angeboten auswählen zu können. Da jedoch nur wenige Patienten die zahnmedizinische Qualität einer Versorgung beurteilen können, orientieren sich dabei die meisten am Preis. Doch wäre es zu kurz gedacht, würde man unterstellen, dass heute ein niedriger Preis gleichbedeutend mit einer schlechten Leistung ist. Das kann sein, muss aber nicht.

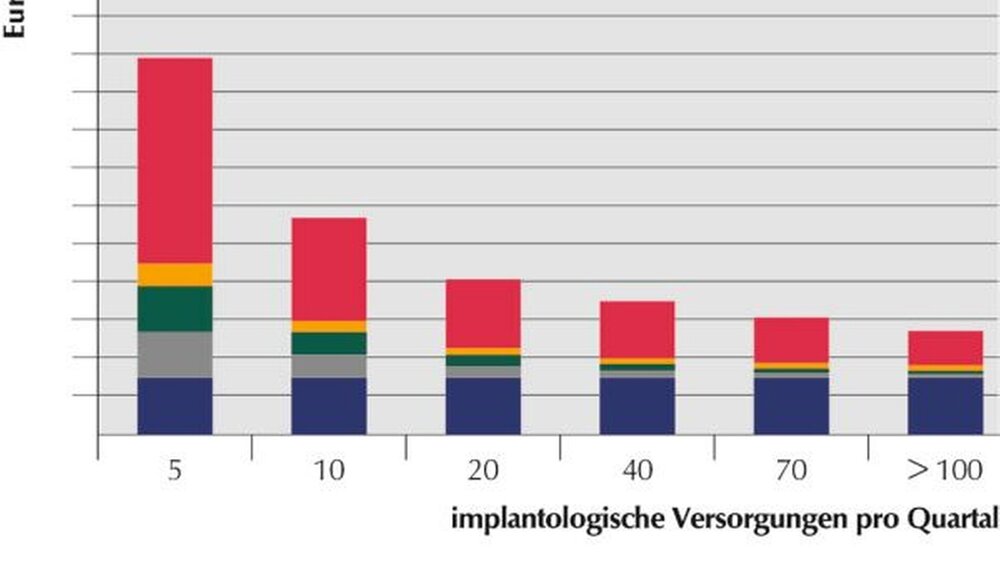

Mengenwachstum in einem Markt führt zu stärkerer Differenzierung. Es bilden sich verschiedene Marktsegmente mit jeweils eigenen Erfolgskriterien heraus. Beispiel: Eine Zahnarztpraxis, die sich auf sogenannte Standard-Indikationen in der Implantologie spezialisiert, gewinnt durch Optimierung von Arbeitsabläufen Routine, zusätzliche Behandlungszeit und -qualität und steigert außerdem die Produktivität. Mehr Patienten werden behandelt, der Einkauf von Implantatsystemen wird günstiger, die Praxiskosten sinken. Praxen dagegen, die chirurgische Implantologie seit Jahren ohne eine ausdrückliche Fokussierung, aber bislang mit Erfolg betrieben haben, geraten durch die gegenwärtige Marktentwicklung unter Druck. Sie verfügen weder über die Mengen noch über die Kostenstrukturen, um ihre Leistung für ein geringeres Honorar anbieten zu können und stehen vor neuen wirtschaftlichen Herausforderungen. Leider ist es so, dass viele betroffene Zahnarztpraxen den Implantologiebereich ihrer Praxis nicht als separates Behandlungsfeld wirtschaftlich abgrenzen und damit dessen Entwicklung nachvollziehen können. Es fehlt an geeigneten Auswertungen, die eine Beurteilung des qualitativen und quantitativen Beitrags der Implantologie zum Gesamtergebnis der Praxis ermöglichen und die Voraussetzung für eine betriebswirtschaftliche Steuerung und Optimierung der Praxis sind (Abbildung 1). Hier herrscht nach wie vor großer Nachholbedarf.

Erfolgskennwert

Die aktuelle Marktentwicklung fordert sowohl von Praxisgründern als auch von erfahrenen Implantologen eine konzeptionelle Auseinandersetzung mit diesem Behandlungsfeld. Ein tragfähiges Konzept entsteht, wenn die Vorzüge einer Praxisform, das Potenzial der Patienten vor Ort und das zahnmedizinische Leistungsprofil der Praxis optimal miteinander verbunden werden können und der Plan praktikabel und finanzierbar ist. Der wirtschaftliche Erfolg hängt dann davon ab, wie konsequent ein Konzept in der Praxis umgesetzt wird.

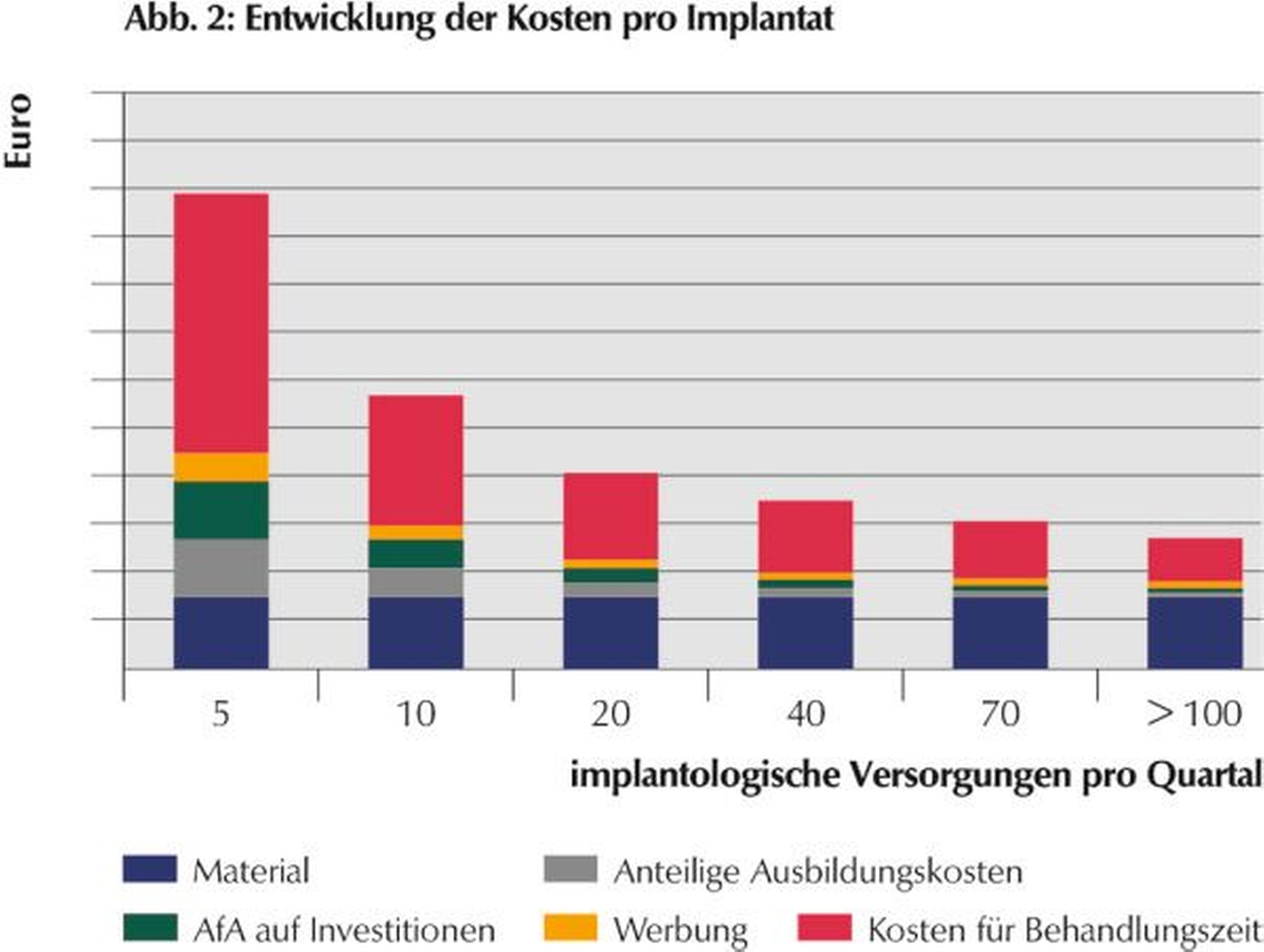

Alles beginnt mit einer fundierten Aus- und Fortbildung bei einer der implantologischen Fachgesellschaften. Die kostet nicht nur Geld, sondern auch Arbeits- und Freizeit. Hinzu kommen Anschaffungskosten für spezielle Instrumente, ein gewisser Marketingaufwand, die Umstellung der Arbeitsabläufe in der Praxis sowie interner Schulungsaufwand. Größere Praxen investieren darüber hinaus in teure, innovative Technik, wie zum Beispiel in die digitale Volumentomografie oder die navigierte Chirurgie. Die variablen Kosten pro Behandlung, die Rede ist von Implantatsystemen und Verbrauchsmaterial, verhalten sich in der Regel weitgehend stabil. Legt man nun alle diese Kosten auf die Gesamtzahl der durchgeführten Versorgungen um, erhält man die Kosten pro Versorgung. Mit zunehmender Zahl der Versorgungen, fallen demnach die Kosten pro Versorgung (Abbildung 2).

Optimierungspotenzial

Zahnärztliche Arbeitszeit ist wertvolles Kapital. Je gezielter und konzentrierter sie eingesetzt wird, desto besser für die Praxis. Dies gilt auch und vor allem für die Behandlungszeit, die für die einzelne implantologische Versorgung aufgewendet wird. In ihr steckt großes Optimierungspotenzial: So sinkt beispielsweise mit zunehmender Routine des Implantologen und des Praxisteams die Behandlungszeit pro Versorgung deutlich (Abbildung 3). Die durch Routine eingesparte Zeit lässt sich für andere Behandlungen nutzen. Gleichzeitig – und das ist ein besonders positiver Effekt – steigt mit zunehmender Routine die Behandlungserfolgsquote an.

Zusätzliche Implantat- oder andere Behandlungen führen bei gleichen Kosten zur Erhöhung der Einnahmen. Von der Zunahme an Behandlungen profitieren in der Folge auch andere Behandlungsbereiche. So verzeichnet beispielsweise die Professionelle Zahnreinigung mehr Zulauf durch eine gestiegene Zahl der Implantatbehandlungen – ein systematisches Recall-System vorausgesetzt. Optimierungspotenzial steckt selbstverständlich auch in den sogenannten weichen Erfolgsfaktoren, die nicht Gegenstand der vorliegenden Analyse sind. Je nachdem verstärkt die Qualität des Services, der Terminorganisation, des Beschwerdemanagements und der Beratung die wirtschaftliche Entwicklung einer Praxis oder schwächt sie ab.

Klassifizierungen der Implantologen

Im Wesentlichen entscheidet die Zahl der im Quartal gesetzten Implantate über die Wirtschaftlichkeit des Bereichs. Wie groß die Effekte im Einzelfall ausfallen, hängt davon ab, wie eine Praxis strukturiert ist und ob und wie sie ihr Optimierungspotenzial zu nutzen vermag. Entsprechend des wirtschaftlichen Kennwerts lassen sich nach brancheninternen Untersuchungen von Experten drei verschiedene Praxis typen unterscheiden: Liebhaber (< 10 Implantate pro Quartal), Spezialisten (10 bis 50 Implantate pro Quartal), Profis (> 50 Implantate im Quartal) (Abbildung 4).

• Liebhaber

Bei Zahnärzten, die weniger als zehn Implantate im Quartal setzen, fallen die Einnahmen aus diesem Bereich gering aus (Abbildung 5). Die Kosten für Ausbildung, Marketing und andere Investitionen verteilen sich hier auf wenige Behandlungen und sind dementsprechend hoch. Nimmt die Zahl der Versorgungen nicht zu, bleibt der Ergebnisbeitrag des Behandlungsbereichs Implantologie unter dem Durchschnitt anderer Behandlungen und verschlechtert das Gesamtergebnis der Praxis (Abbildung 6).

Nur eine Praxis, die – aus welchen Gründen auch immer – auf die Wirtschaftlichkeit dieses Bereichs nicht angewiesen ist, wird es sich künftig leisten können, Implantologie als Liebhaberei zu betreiben. Vor dem Hintergrund der aktuellen Marktentwicklung kommt die Mehrheit der Praxisinhaber nicht daran vorbei zu prüfen, ob die implantologische Chirurgie das Ergebnis ihrer Praxis verschlechtert. Ist dies der Fall, so könnte künftig eine Beschränkung auf Suprakonstruktionen wirtschaftlich und zahnmedizinisch sinnvoll sein. Im Markt entwickeln sich zurzeit Partnermodelle zwischen komplementär spezialisierten Zahnärzten. Allerdings scheitern viele am Wettbewerb um Patienten und konterkarieren damit den eigentlichen Sinn und Zweck der Zusammenarbeit. Die klassische Zusammenarbeit mit einem Mund-, Kieferund Gesichtschirurgen oder einem Oralchirurgen ist und bleibt hier wohl das tragfähigere Modell. Ein entsprechendes Patienten potenzial vorausgesetzt, bietet sich Wachstum als alternative Strategie an. Durch eine Erhöhung der Zahl der implan tologischen Versorgungen kann die Wirtschaftlichkeit dieses Bereichs deutlich verbessert werden.

• Spezialist

Die Gruppe der chirurgisch implantierenden Praxen, die zwischen zehn und 50 Implantate im Quartal setzen, hat die Implantologie zu einem wirklichen Behandlungsschwerpunkt etabliert (Abbildung 7). Da Implantate heute meistens mit funktional und ästhetisch hochwertiger Prothetik versorgt werden, wird dieser Schwerpunkt in vielen Praxen durch hochwertige Prothetik ergänzt. Die starke Fokussierung auf Implantologie und hochwertige Prothetik kombiniert mit gutem Service zieht einkommensstarke und qualitätsbewusste Patienten an und bindet sie an die Praxis. Um den Erwartungen dieser Patienten auch auf Dauer zahnmedizinisch gerecht werden zu können, investieren Spezialisten-Praxen meist auch in eine hochwertige Aus- und Fortbildung sowie in Maßnahmen zur Qualitätssicherung. Viele zeichnen sich durch Experimentier- und Innovationsfreudigkeit aus. Manche konzentrieren sich auf die Behandlung spezieller Indikationen und/ oder differenzieren sich im Bereich der chirurgischen Planung und der navigierten Chirurgie. Für die Spezialisten stellt die Einbindung der mit hohen Investitionskosten verbundenen digitalen Volumentomographie in die Praxis heute eine besondere Herausforderung dar.

Ein Vergleich der Ergebnisbeiträge implantologischer Chirurgie mit anderen Behandlungsfeldern zeigt bei den Spezialisten in aller Regel Ergebnisbeiträge, die den Durchschnitt der anderen Behandlungsschwerpunkte klar übersteigen (Abbildung 8).

Durch die besonderen Anforderungen an die Pflege von Implantaten lassen sich – wie bereits im Absatz über die Behandlungszeit erwähnt – Implantatpatienten über die Professionelle Zahnreinigung leichter und in der Folge enger an die Praxis binden.

Die Herausforderungen der Zukunft für diesen Praxistyp bestehen darin, die Wirtschaftlichkeit der Implantologie bei steigendem Preisdruck zu sichern. So können progressive Konzepte zum Umgang mit der Periimplantitis oder die wirtschaftlich tragfähige Einbindung von DVT die Leistungsfähigkeit der Praxis steigern. Eine Optimierung der Behandlungszeiten sorgt auf der anderen Seite für mehr Mengenwachstum, das zur Verbesserung der Einnahmen bei gleichbleibenden Kosten führt und so den Preisdruck abfedern kann.

• Profi

Von den sogenannten Profis, die mehr als 50 Implantate pro Quartal setzen, gibt es noch nicht viele. Dennoch wächst diese Gruppe stark. Profi-Praxen zeichnen sich dadurch aus, dass sie gleichzeitig an vielen Stellen optimieren und versuchen, Prozesse transparent und schlank zu halten. An Bedeutung gewinnen hier industriell hergestellte Suprakonstruktionen. Durch den hohen Patientendurchsatz bleibt in diesen Praxen oft keine Zeit für aufwändige handwerkliche Leistung. Und es dürfte nur eine Frage der Zeit sein, bis System- und Komponentenlieferanten, unter Umgehung des zahntechnischen Labors, fertigen Zahnersatz (das heißt: Implantat, individualisierten Aufbau und Gerüst mit Verblendung) direkt an den Zahnarzt liefern werden.

Die Implantologie stellt in diesen häufig sehr großen Praxen einen dominierenden Behandlungsschwerpunkt dar (Abbildung 9). Zurzeit arbeiten sie in aller Regel hoch profitabel, weisen aber auch eine starke wirtschaftliche Abhängigkeit von diesem Behandlungsfeld auf. Die große Routine schlägt sich meist in niedrigen Kosten pro implantologischer Versorgung nieder und öffnet bei zunehmendem Wettbewerb einen großen Preisspielraum. Durch niedrige Preise für implantologische Behandlungen generieren Profi-Praxen zum Teil auch ihren hohen Patientendurchsatz.

Technisch sind sie den kleineren Praxen oft weit voraus. Durch die vielen Versorgungen kann neue, aber auch teure Technik, wie ein DVT, wirtschaftlich sinnvoll ausgelastet werden. Viele dieser Praxen suchen auch Wachstum durch Eröffnungen an weiteren Standorten. Dies erfordert einerseits eine straffe Überwachung der Wirtschaftlichkeit einzelner behandelnder Zahnärzte, der Standorte und der in solchen Praxen starken Tendenz zur zunehmenden Verwaltung.

Ausblick

In Deutschland werden jährlich zwischen 17 und 19 Millionen Zähne extrahiert. Allein über die gesetzlichen Krankenkassen wurden in Deutschland im Jahr 2007 laut Jahrbuch der Kassenzahnärztlichen Bundesvereinigung 13,2 Millionen Extraktionen abgerechnet. Schätzungen gehen davon aus, dass bei mehr als 10 Millionen Extraktionen Implantate sinnvoll sein könnten. Mit einer Million gesetzter Implantate sind damit gerade einmal zehn Prozent des Marktvolumens ausgeschöpft. Das Haupthemmnis für die Implantologie wird immer noch in den damit verbundenen Kosten gesehen. Implantate sind heute in aller Regel teuerer als beispielsweise eine dreigliedrige Brücke.

Nichtsdestotrotz steigt mit zunehmender Verbreitung der Implantologie der Wettbewerbsdruck. Bereits heute werden implantologische Versorgungen inklusive Suprakonstruktion im benachbarten Ausland und vereinzelt auch in Deutschland unter 1 000 Euro angeboten. In erster Reihe stehen hier vor allem implantologische Zentren (Profi-Praxen), die Implantate mit niedrigpreisigen und ästhetisch wenig nachbearbeiteten Suprakonstruktionen von Fräszentren anbieten. Routinierte, gut strukturiert arbeitende Implantologen (Spezialisten-Praxen) können auch bei diesem Preisniveau Gewinne im Behandlungsbereich Implantologie erzielen.

Noch trägt der Wettbewerb dazu bei, gute zahnmedizinische Leistung preisgünstiger und für mehr Patienten erschwinglich zu machen. Diese Entwicklung wird aber über kurz oder lang zu einer starken Polarisierung des Marktes führen. Ein kleiner hochpreisiger und ein großer preiswerter Massenmarkt werden entstehen. Verlierer werden die Liebhaber-Praxen (< 10 Implantate pro Quartal) sein, bei denen sich unter diesen Umständen weder die Kosten für die Ausbildung noch die notwendigen Investitionen amortisieren (Abbildung 10). Dann heißt es nur noch: Spezialist oder Profi.

Prof. Dr. Johannes G. BischoffSteuerberater und vereid. BuchprüferTheodor-Heuss-Ring 2650668 Kölninfo@bischoffundpartner.de

{kind=link}