Finanzielles Zuckerbrot ohne Steuerpeitsche

Herr Wahle, Sie beraten Zahnärzte in Finanzfragen. Wie gehen Zahnärzte das Thema betriebliche Altersvorsorge an?

Markus Wahle: Aus meiner Sicht gehört dieses Thema zum Anspruchsvollsten, was ein Praxisinhaber im Hinblick auf seine soziale und finanzielle Mitarbeiterverantwortung zu beachten hat. Es gibt fünf Durchführungswege [siehe Kasten] der betrieblichen Altersvorsorge und seit dem 1. Januar 2018 noch das Betriebsrentenstärkungsgesetz. Dies verbessert nochmals die Altersversorgung und in diversen Punkten auch die Leistungsfähigkeit. Die Fallstricke sind jedoch enorm, und die Liste an schlechten oder falschen Entscheidungen zur bAV füllen ganze Ordner.

Haben Angestellte einen Anspruch auf eine bAV? Und was hat der Praxisinhaber davon?

Mit einer bAV sorgen Sie als Praxisinhaber und Arbeitgeber für eine Zusatzrente Ihrer Angestellten – ein gutes Argument im Hinblick auf die Mitarbeiterbindung! Und grundsätzlich: Sie als Arbeitgeber kommen gar nicht drumherum, ein diesbezügliches Angebot vorzuhalten. Seit Anfang des Jahres müssen Sie bei Neuverträgen Beiträge des Arbeitnehmers mit 15 Prozent bezuschussen. Für laufende Verträge gilt dieser Zuschuss ab 2022.

Seit 2002 haben Arbeitnehmer einen Anspruch auf die sogenannte Entgeltumwandlung. Wenn man bedenkt, dass Frauen immer mehr von Altersarmut betroffen sind, sollte man seine Mitarbeiterinnen unbedingt motivieren, hier mitzumachen. Im Rahmen des Betriebsrentenstärkungsgesetzes gibt es hier eine besondere Förderung bei kleineren Gehältern oder bei Teilzeitarbeit.

Ich sehe darin eine klare Verantwortung des Arbeitgebers. Welchen Durchführungsweg der Mitarbeiter letztendlich nutzen kann, entscheidet der Arbeitgeber.

Betriebliche Altersvorsorge

Die fünf Durchführungswege der betriebliche Altersvorsorge (bAV):

Bei der Direktversicherung schließt der Arbeitgeber eine kapitalbildende Versicherung für den Mitarbeiter ab. Dies kann eine fondsgebundene oder eine klassische Lebens- oder Rentenversicherung sein.

Pensionskassen sind Versorgungseinrichtungen, die einer Lebensversicherungsgesellschaft ähneln und von einem oder mehreren Unternehmen getragen werden. Die marktüblichen Tarife entsprechen weitgehend denen von Direktversicherungen. Es gibt sie auch als Fondspolice. 2005 wurde die Direktversicherung der Pensionskasse steuerlich nahezu gleichgestellt. Daher gibt es heute fast keine Unterschiede mehr zwischen Pensionskassen und Direktversicherungen.

Pensionsfonds sind ebenfalls rechtlich selbstständige Einrichtungen. Sie legen Ihre Beiträge in größerem Umfang am Aktienmarkt an. Das verspricht höhere Rendite, beinhaltet aber auch ein aktientypisches Risiko. Pensionsfonds können eine andere Art der Verrentung anbieten als Direktversicherungen oder Pensionskassen.

Auch Unterstützungskassen sind rechtlich selbstständige Versorgungseinrichtungen, die die bAV für ein oder mehrere Unternehmen organisieren. Sie unterliegen nicht der Versicherungsaufsicht. Bei der Anlage des Vermögens ist die Unterstützungskasse frei und kann einen Teil in den beteiligten Betrieben belassen. Oftmals erfolgt eine Rückdeckung über ein Lebensversicherungsunternehmen.

Bei der Direkt- beziehungsweise Pensions- oder Versorgungszusage zahlen Sie Ihren Mitarbeitern im Alter die Betriebsrente direkt. Dafür müssen Sie Rückstellungen bilden. Dieses Angebot ist für kleine Firmen vergleichsweise aufwendig.

Seit 2018 gilt der Förderbetrag für Arbeitnehmer mit einem Einkommen von maximal 2.200 Euro brutto. Arbeitgeber werden staatlich gefördert, wenn sie einen Zuschuss von mindestens 240 bis höchstens 480 Euro im Jahr für die bAV zahlen. Dabei können sie 30 Prozent des Beitrags mit der abzuführenden Lohnsteuer verrechnen. Die Ersparnis liegt zwischen 72 und 144 Euro pro Jahr.

Quelle: Bund der Versicherten

Als Praxisinhaber kann ich ja auch zu den verpflichtenden Beiträgen freiwillig etwas für meine Mitarbeiter zuzahlen – muss das für alle dieselbe Summe sein?

Bei dieser Frage gibt es zwei Seiten zu beachten: eine arbeitsrechtliche und eine psychologische. Man kann seine „Zuschüsse“ schon nach Gruppen staffeln, dies sollte jedoch nicht zu Neid untereinander führen, sondern eher als Motivation genutzt werden. Gerade in ländlichen oder in nicht so attraktiven Regionen in Deutschland wird dieser Zuschuss immer mehr als „Zuckerbrot“ bei der Anwerbung von Fachkräften genutzt.

Es gibt so viele unterschiedliche Angebote am Markt – welches ist das richtige?

Diese Frage ist selbst für mich mit langjähriger Erfahrung in der Angebotsanalyse schwierig zu beantworten. Zuerst hinterfrage ich die Motivation meines Auftraggebers, also des Praxisinhabers, bezüglich seiner Finanz- und Praxisplanung. Die bAV betrachte ich natürlich als eine Geldanlage. Die prinzipielle Frage ist, ob man die Angelegenheit komplett fremdgesteuert aus der Hand geben will – das ist ein Liquiditätsabfluss – oder ob man ein System bevorzugt, das die Liquidität in der Praxis langfristig optimiert – als Liquiditätszufluss – womit man mehr Einfluss hat.

Was sind denn generell die größten Fallstricke?

Na ja, oftmals werden bAV-Entscheidungen zwischen „Tür und Angel“ getroffen oder mal eben dem Versicherungsmakler übertragen, der sich auch um die Sachversicherungen kümmert. Oder man entscheidet gegen eine Entgeltumwandlung, weil man es nicht besser weiß. Viel schlimmer sind jedoch die falschen Umsetzungen von komplizierten Durchführungswegen oder die falsche, produktgetriebene Beratung. Oder beides zusammen.

Was hat es mit den frei dotierten und rückgedeckten Unterstützungskassen auf sich?

Unterstützungskassen gibt es seit rund 150 Jahren – sie gelten als Ursprung der bAV, sind aber nicht so bekannt, weil die bisher eingerichteten frei dotierten Unterstützungskassen meist ausschließlich für Großunternehmen aufgebaut wurden. Das ist schade! Heute jedoch ist dies auch für kleinere Unternehmen möglich und lohnend.

Entscheidend ist jedoch immer, ob das gewählte Instrument zur Praxis passt – man nimmt ja auch keinen Presslufthammer als Zahnbohrer. Bei einer rückgedeckten Unterstützungskasse fließt das Geld unwiederbringlich aus dem Unternehmen ab und wird bei einem Versicherer angelegt. Bei einer frei dotierten Unterstützungskasse bleibt das Kapital in der Praxis, bildet idealerweise Erträge, erhöht die Liquidität und langfristig den Firmenwert.

Die Fragen stellte Marko T. Hinz.

Markus Wahle ist Honorar-Finanzanlagenberater, Finanzcoach und Nachlassplaner. Er hat einen Master of Arts (MA) in International Business und ist Diplom-Ökonom Vermögensnachfolge (EU-SV). Sein Wissen teilt er wöchentlich auf iTunes im Podcast „Money Talk“.

So funktioniert die Entgeltumwandlung

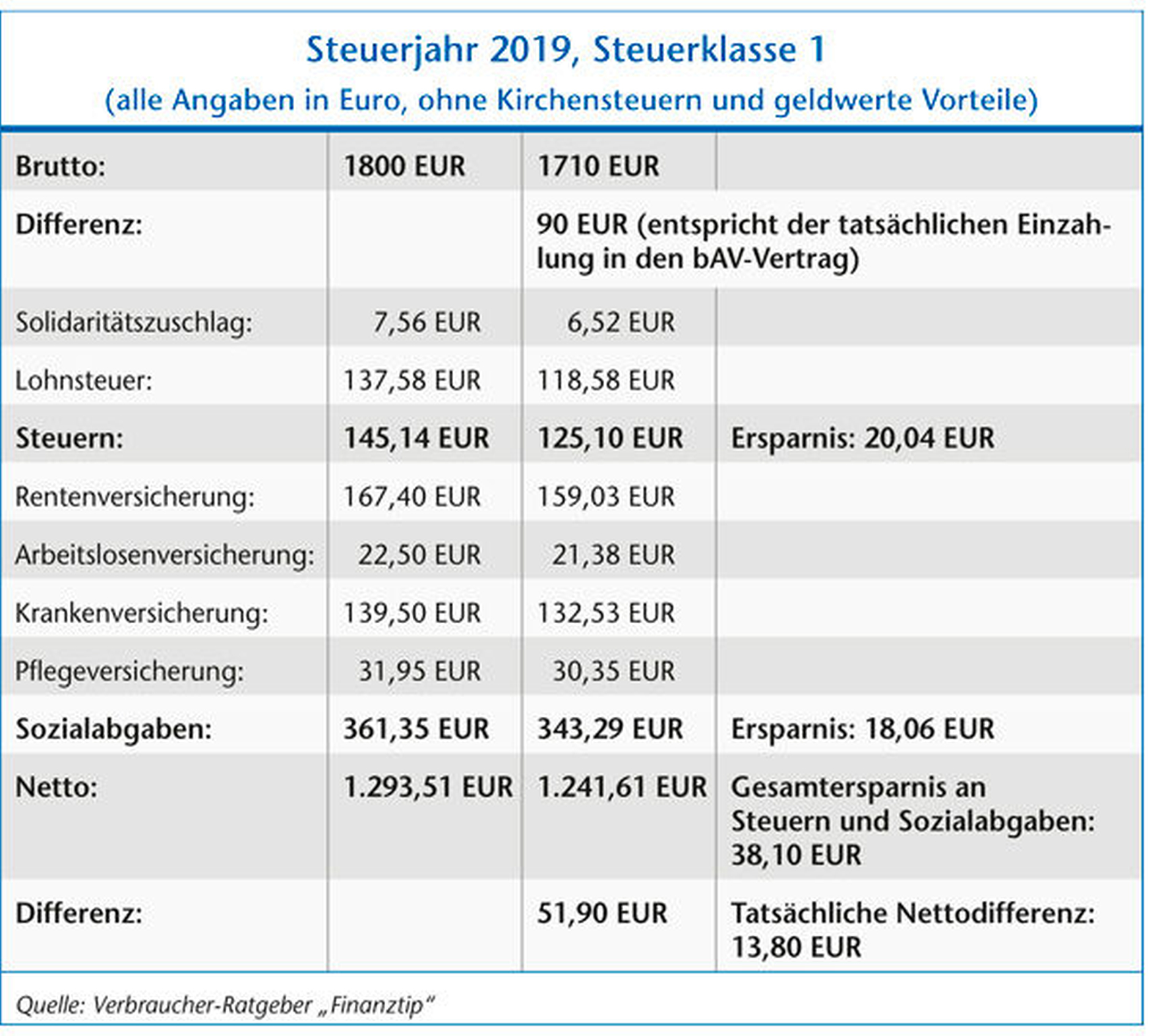

Der Mitarbeiter zahlt Teile seines Lohns oder Gehalts in einen bAV-Vertrag ein. Der Beitrag wird vom Bruttoentgelt in den Vertrag gebucht, Steuern und Sozialabgaben sind nur auf das verbliebene Bruttogehalt zu zahlen (siehe Tabelle mit Rechenbeispiel für eine ZFA).

2019 sind bis zu 268 Euro im Monat gefördert: Auf Beiträge bis zu dieser Höhe zahlen Sparer keine Sozialabgaben. Steuerfrei bleiben sogar bis zu 536 Euro monatlich.

Drei Punkte sind besonders zu beachten:

Laut aktueller Gesetzeslage müssen gesetzlich krankenversicherte Rentner auf ihre Betriebsrente den vollen Beitrag zur Krankenversicherung zahlen. Das gilt, wenn die Rente die Freigrenze übersteigt, die 2019 155,75 Euro beträgt.

Wer Bruttoentgelt in eine bAV umwandelt, zahlt weniger in die gesetzliche Rentenversicherung ein. Damit sich dies für den Arbeitnehmer lohnt, sollte der Chef den Beitrag mit mindestens 20 Prozent bezuschussen. Soviel spart er etwa an Sozialabgaben.

Bei häufigem Jobwechsel lohnt sich eine Entgeltumwandlung eher nicht. Man riskiert, viele Verträge parallel zu führen und bei jedem neuen Vertrag wieder Abschlusskosten zu zahlen. Wer vorhandenes Guthaben auf einen neuen Vertrag überträgt, muss zwar keine zusätzlichen Abschlusskosten ertragen, handelt sich aber oft schlechtere Vertragsbedingungen ein.

Quelle: Verbraucher-Ratgeber „Finanztip“

")