Ein Auto als geldwerter Vorteil

Was können Sie Ihrer Mitarbieterin anbieten? Was können steuer- und sozialversicherungsbegünstigte beziehungsweise -freie Zuwendungen sein? Wenn Sie schon die Möglichkeiten, Warengutschein, Zuschuss zu Fahrten zwischen Wohnung und Praxis oder zum Kindergarten ausgeschöpft haben, bleibt nicht mehr viel. Eine betriebliche Altersvorsorge schlägt die Mitarbeiterin aus, denn sie will jetzt mehr Geld haben, nicht erst im Rentenalter. Ob hier die Überlassung eines Fahrzeugs mit einem niedrigen Bruttolistenpreis eine Lösung sein kann, zeigt folgendes Beispiel:

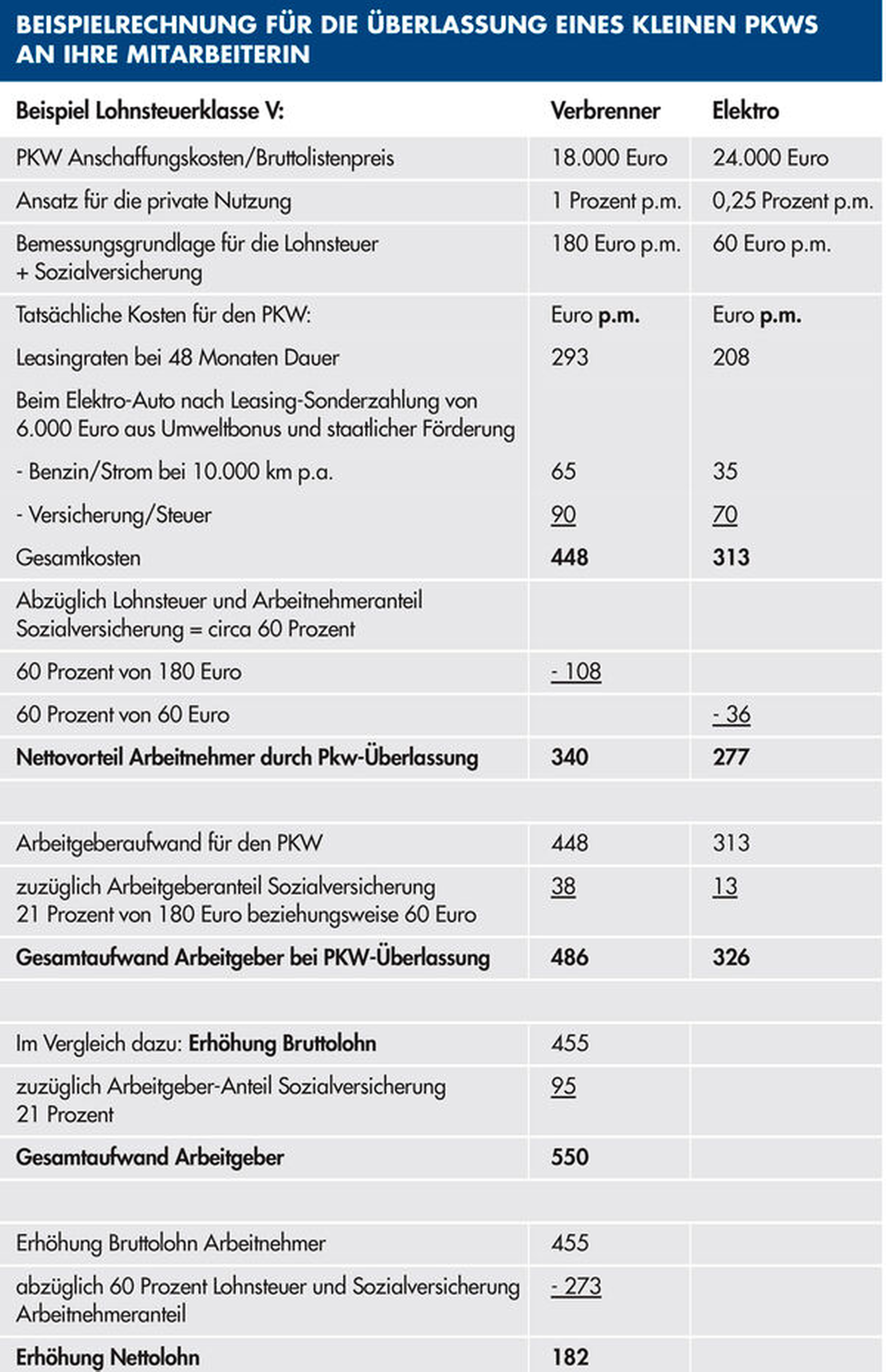

Ihre Mitarbeiterin Frau Heinzelmann arbeitet 32 Stunden pro Woche und verdient 2.900 Euro brutto im Monat. Sie soll und will fünf Stunden mehr arbeiten. Das ergibt eine Bruttolohnerhöhung von 455 Euro pro Monat. Frau Heinzelmann will davon möglichst viel netto haben, Sie als Arbeitgeber wollen natürlich möglichst wenig Gesamtaufwand, das heißt Bruttogehalt zuzüglich Arbeitgeberanteil zur Sozialversicherung, bezahlen. Hilft hier tatsächlich die Überlassung eines kleinen PKWs zur privaten Nutzung und für die Fahrten zur Praxis?

Bei einem Elektrofahrzeug sind für die private Nutzung pro Monat 0,25 Prozent des Bruttolistenpreises zum Zeitpunkt der Erstzulassung als geldwerter Vorteil anzusetzen. Ein Verbrenner sollte für Sie aus Umweltgründen nicht infrage kommen. Zumal er teurer ist: Dafür müssten Sie ein Prozent kalkulieren. Um die Rechnung einfach zu halten, haben wir Fahrten zwischen Wohnung und Praxis außen vor gelassen (siehe Beispielrechnung in Tabelle 1).

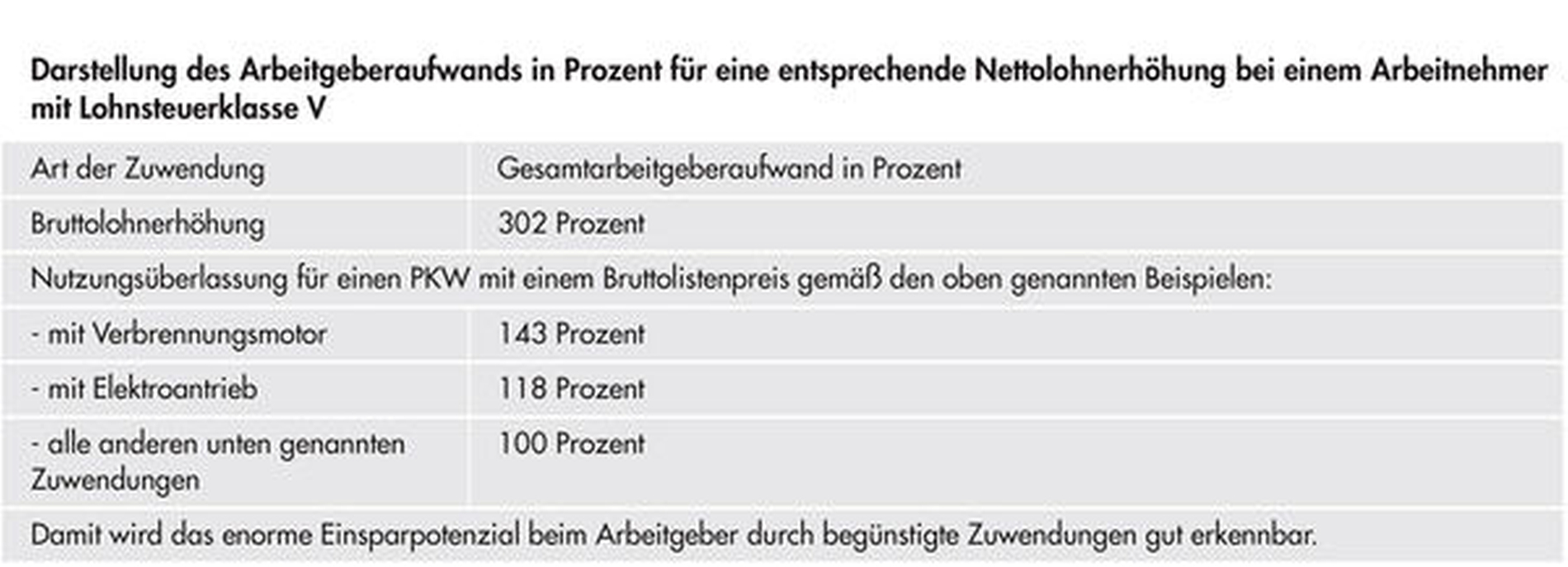

Entscheidend ist letztlich die Relation der Nettolohnerhöhung beim Arbeitnehmer zum Gesamtaufwand des Arbeitgebers. Bei einer Bruttolohnerhöhung erhält der Arbeitnehmer in unserem Beispiel nur 33 Prozent des Gesamtaufwands des Arbeitgebers netto, bei der Überlassung beim Verbrenner immerhin 70 Prozent und beim Elektro-Auto sogar 85 Prozent. Bei den Lohnsteuerklassen I, III und IV ist der Vorteil nicht ganz so stark ausgeprägt. Die Kosten für Treibstoff beziehungsweise Strom wurden noch zu den niedrigen alten Preisen angesetzt.

Durch die hohen Preissteigerungen in den vergangenen Wochen steigen zwar die Kosten des Arbeitgebers, aber im gleichen Umfang auch der Nettovorteil des Arbeitnehmers. Da bei der PKW-Überlassung trotz gestiegener Sprit- und Strompreise weiterhin ein Prozent beziehungsweise nur 0,25 Prozent des Bruttolistenpreises als geldwerter Vorteil angesetzt werden, verstärkt sich (bei dieser Gestaltung), also der Nettovorteil noch einmal erheblich.

Wenn Ihre Zahnarztpraxis – zum Beispiel mit Eigenlaborleistungen – der Regelbesteuerung zur Umsatzsteuer unterliegt, ist die PKW-Überlassung regelmäßig umsatzsteuerlich relevant und die 1- oder 0,25-Prozent-Regelung wird umsatzsteuerpflichtig. Dieser Nachteil wird aber zumindest bei kleinen PKWs durch die abzugsfähige Vorsteuer auf Leasingraten und Treibstoff immer überkompensiert. Deshalb wurden umsatzsteuerliche Effekte mangels Relevanz hier nicht dargestellt.

Lösungen nach Maß sind machbar

Es zeigt sich, dass eine PKW-Überlassung bei einem niedrigen Bruttolistenpreis Vorteile für den Arbeitnehmer und den Arbeitgeber bringt. Da Zuzahlungen des Arbeitnehmers für die Überlassung etwa durch eine teilweise Gehaltsumwandlung möglich sind, sind „maßgeschneiderte Lösungen“ machbar.

Hinzu kommt, dass durch eine PKW-Überlassung eine stärkere emotionale Bindung des Arbeitnehmers an die Praxis erfolgt. Zudem können Sie diesen PKW mit Werbung für Ihre Praxis versehen. Dies führt dazu, dass der Arbeitnehmer ein Statussymbol „Firmenwagen“ fährt.

Meist wird es sinnvoll sein, solche Fahrzeuge zu leasen, damit Sie diese nach dem Auslaufen des Leasingvertrags problemlos wieder zurückgeben können, falls keine Überlassung an diesen oder an andere Mitarbeiter mehr gewünscht ist.

Weitere Sachzuwendungen

Diese Sachzuwendungen können Arbeitgeber zusätzlich zum ohnehin geschuldeten Arbeitslohn steuer- und sozialversicherungsfrei anbieten:

Fahrtkostenzuschuss für Fahrten von der Wohnung zur Ersten Tätigkeitsstätte (Praxis) mit öffentlichen Verkehrsmitteln

Nutzungsüberlassung E-Bike

Nutzungsüberlassung Handy, Laptop und PC zur privaten Nutzung

Zertifizierte Präventionskurse und Leistungen zur Gesundheitsförderung wie Rückentraining, Yoga, Physiotherapie (bis zu 600,00 Euro pro Jahr)

Betrieblich veranlasste Arbeitsmittel und Fortbildungskosten

Weitere Sachzuwendungen wie Gutscheine (bis zu 50,00 Euro im Monat)

Kinderbetreuungskosten für noch nicht schulpflichtige Kinder

Soweit keine Eurobeträge genannt sind, grundsätzlich unbeschränkt. Alle Angaben beziehen sich auf das Jahr 2022.

Die Spielregeln bei einer PKW-Überlassung müssen zwischen Arbeitgeber und Arbeitnehmer sauber schriftlich vereinbart werden. Dabei müssen Rechte und Pflichten klar geregelt sein. Im Übrigen empfiehlt es sich eine Begrenzung der jährlichen Kilometerzahl festzulegen. In Anbetracht der derzeitigen Preisentwicklung für Treibstoffe ist auch eine Begrenzung der jährlichen Treibstoffkosten prüfenswert.

Bernhard Fuchs

Steuerberater

Zahnärzteberatung

Marcel Nehlsen

Fachberater für das Gesundheitswesen

Kanzlei Laufenberg Michels und Partner, Köln

")