Die attraktivste Form der Gehaltserhöhung für Praxisbetreiber

Die arbeitgeberfinanzierte betriebliche Altersvorsorge (bAV) ist kein Pflichtangebot für Arbeitgeber. Beschäftigte können allerdings einen Teil ihres Gehalts zugunsten einer bAV umwandeln. „Sofern der Arbeitnehmer eine solche Entgeltumwandlung einrichten lässt, ist der Arbeitgeber nach dem Betriebsrentenstärkungsgesetz dazu verpflichtet, einen Zuschuss in Höhe von 15 Prozent auf den Entgeltbeitrag zu leisten“, sagt Stergiopoulos. „Das gilt jedoch nur, wenn der Arbeitgeber durch die Umwandlung seinerseits entsprechende Lohnnebenkosten spart.“

Wie funktioniert die Altersvorsorge?

Kurzer Crashkurs vorab: Die Altersvorsorge in Deutschland basiert auf dem sogenannten Drei-Säulen-Modell, in der Versicherungssprache sind das die sogenannten „Schichten“, die sich hauptsächlich hinsichtlich der steuerlichen Behandlung und der Flexibilität unterscheiden:

1. Schicht: Basisversorgung: Das sind die Leistungen aus der gesetzlichen Rentenversicherung, aber auch die Leistungen aus den berufsständischen Versorgungswerken, in die auch Zahnärztinnen und -ärzte einzahlen. Dazu zählt ebenfalls die meist für Gutverdiener attraktive „Rürup-Rente“. „Wie der Name es bereits zum Ausdruck bringt, sollen die Leistungen aus der Basisversorgung den Grundstock für die Altersrente bilden. Daher werden die Leistungen hier immer nur in Form einer lebenslangen Rente ausgezahlt“, erläutert Stergiopoulos. Der Staat fördert das Ansparen, beispielsweise bei einer privaten Basis-beziehungsweise Rürup-Rente, indem er die Beiträge seit 2023 zu 100 Prozent steuerlich absetzbar macht. Im Gegenzug steigt der steuerpflichtige Anteil der Renten von aktuell 83 Prozent Jahr für Jahr um einen halben Prozentpunkt auf 100 Prozent im Jahr 2058 an, so sieht es das Wachstumschancengesetz aus 2024 vor.

2. Schicht: (betriebliche) Zusatzversorgung: Sie umfasst im Kern (bislang noch) die staatlich geförderte Riester-Rente und die betriebliche Altersvorsorge (bAV). Auch hier greifen attraktive Steuerfreiheiten in der Ansparphase und eine nachgelagerte Besteuerung der Leistungen. Im Unterschied zur ersten Schicht kann die Leistung jedoch auch in Form einer einmaligen Kapitalzahlung erfolgen. Für die bAV greift darüber hinaus eine zusätzliche Förderung über die Einsparung der Sozialversicherungspflichtbeiträge und ein damit verbundener gesetzlich vorgeschriebener Arbeitgeber-Zuschuss von mindestens 15 Prozent. „Die dreifache Förderung macht den Aufbau einer Zusatzrente über die bAV besonders attraktiv“, betont Stergiopoulos.

3. Schicht: private Vorsorge: Darunter fallen Fonds- oder Banksparpläne, aber auch Rentenversicherungen. Letztere erhalten zwar im Rahmen des Ansparprozesses keinerlei staatliche Förderung, aber man gewinnt unter bestimmten Voraussetzungen steuerliche Vorteile bei der Verrentung beziehungsweise der Kapitalisierung. Zusätzlicher Vorteil für den Anleger in der dritten Schicht ist vor allem die hohe Flexibilität durch Entnahmen oder aber durch das Kapitalwahlrecht, frei über das aufgebaute Vermögen zu verfügen.

Die bAV ist auch eine Form der Mitarbeiterbindung

Die bAV gibt Praxisinhabern damit die Möglichkeit, ihrem Personal den Aufbau einer Zusatzrente zu ermöglichen und sich gleichzeitig als attraktiver Arbeitgeber zu positionieren. Stichwort: Mitarbeiterbindung. „Sie stellt insgesamt eine der attraktivsten Formen der Gehaltserhöhung seitens der Praxisbetreiber dar. Denn es lassen sich so Steuern und Sozialabgaben sparen und gleichzeitig die Mitarbeitermotivation und die Attraktivität als Arbeitgeber erhöhen“, sagt Stergiopoulos. Dabei sind die Faktoren Zeit und Rendite sowie der Zinseszinseffekt auch hier die zentralen Hebel.

„Mit der Einführung des Drei-Schichten Modells hat der Gesetzgeber bewusst eine zusätzliche Lösung zum eigenständigen Aufbau einer Rente etabliert, um durch steuerliche Anreize die Bürger dazu zu animieren, privat vorzusorgen."

Michalis Stergiopoulos, Senior Produktmanager bei der Deutschen Ärzteversicherung

Das Prinzip der bAV ist Stergiopoulos zufolge simpel und lukrativ zugleich: Ein Teil des Bruttogehalts wird direkt über den Arbeitgeber in eine betriebliche Altersvorsorge umgewandelt. Besonders attraktiv wird die Lösung durch das Kapitalwahlrecht (Einmalzahlung oder monatliche Rente) und die dreifache Förderung:

Der Arbeitgeberzuschuss beträgt mindestens 15 Prozent.

Der eingezahlte Beitrag bleibt steuerfrei.

Sozialversicherungsbeiträge fallen in der Regel nicht an.

Ein Beispiel für das Mini-Max-Prinzip

„Dadurch bleibt der Nettoaufwand für angestellte Zahnärzte und ZFA gering. Mit einem Minimum an finanziellem Aufwand lässt sich so ein Maximum an zusätzlicher Versorgungsleistung aufbauen“, verdeutlicht Stergiopoulos. Nicht nur der Rentenstart könne flexibel festgelegt werden, sondern auch die Art der Auszahlung. Zudem seien Zuzahlungen, Beitragsanpassungen oder Dynamiken – je nach finanziellem Spielraum – möglich. Bei Elternzeit oder bei einem Sabbatical könne der Vertrag unterbrochen und zu einem späteren Zeitpunkt fortgesetzt werden.

Stergiopoulos rät zur Einbindung des Steuerberaters, der die Anpassungen in der Regel für den Zahnarzt umsetzt. Außerdem müsse der Gleichbehandlungsgrundsatz beachtet werden: „Wenn eine arbeitgeberfinanzierte bAV angeboten wird, dann muss sie allen Mitarbeitenden angeboten werden. Sie darf aber beispielsweise je nach Betriebszugehörigkeit oder Qualifikation anders ausfallen.“ Bei einer Entgeltumwandlung – das heißt, der Mitarbeitende möchte aus seinem Bruttogehalt einen Teil in eine bAV anlegen – sollte der Arbeitgeber dies immer über eine sogenannte Entgeltumwandlungsvereinbarung gegenüber seinem Mitarbeitenden schriftlich dokumentieren und in der Personalakte ablegen. So sind spätere Missverständnisse ausgeschlossen.

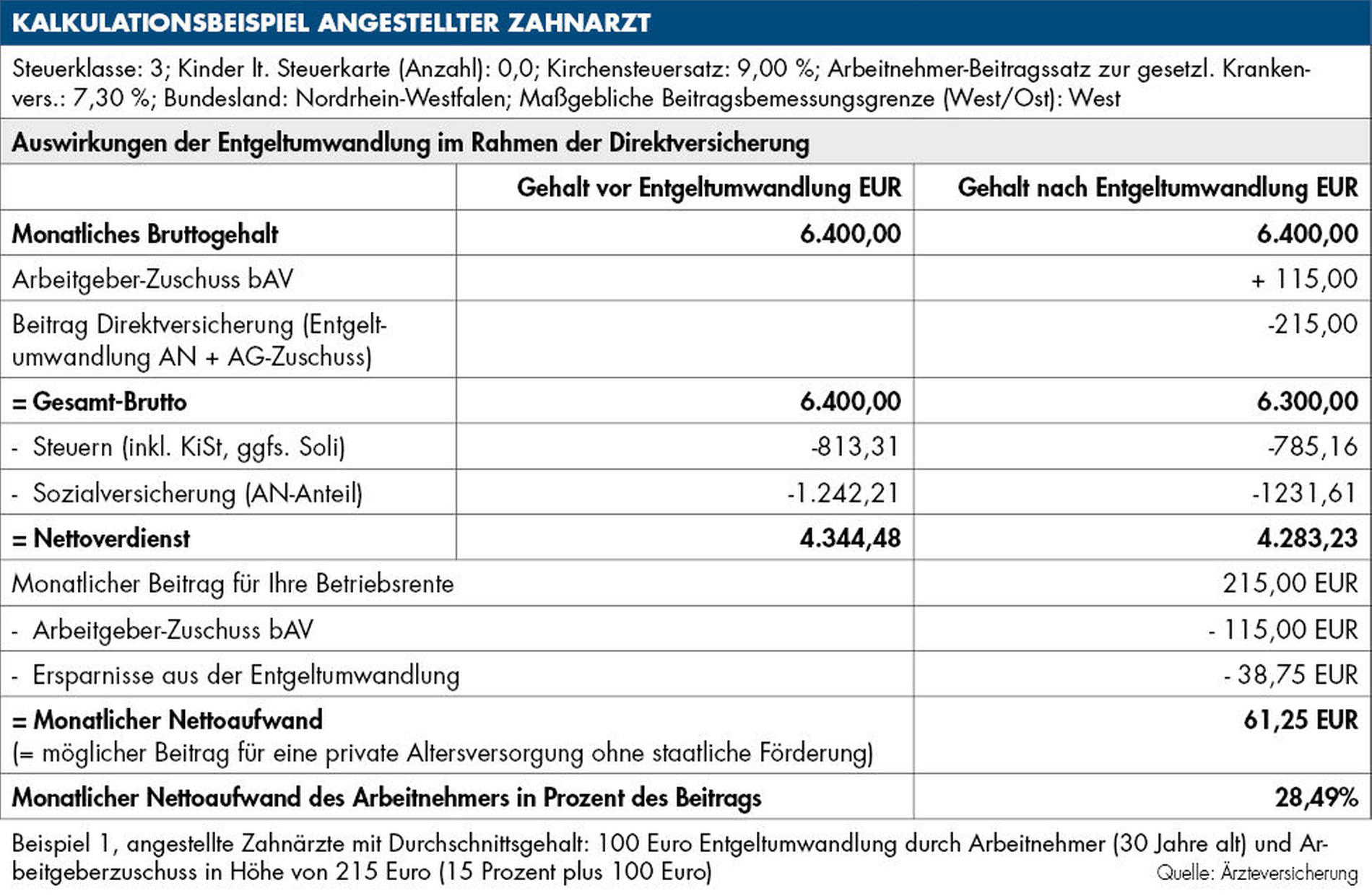

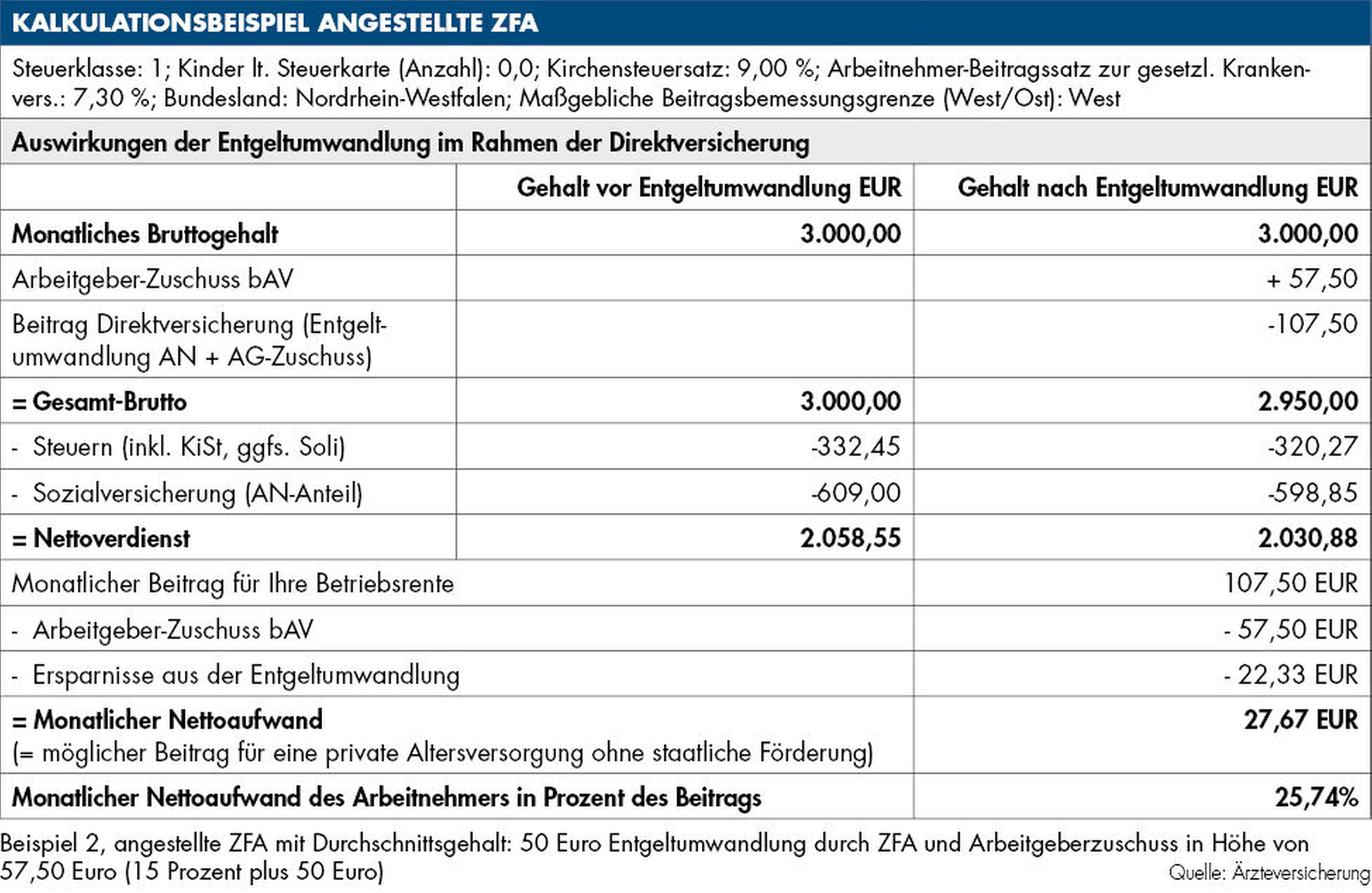

Zur Veranschaulichung hat Stergiopoulos eine Beispielkalkulation mit und ohne bAV angestellt (linke Seite):

Zentrale Hebel sind Rendite und Zeit

Stergiopoulos verweist auf zwei weitere zentrale Hebel: Rendite und Zeit. „Konnten früher noch eher konservative Anlageformen ausreichende Renditen erwirtschaften, so sind wir längst in einer Niedrigzinsphase verhaftet, die selbst im langfristigen Bereich kaum noch mehr als 3 Prozent Zins verspricht. Berücksichtigt man dann noch eine Inflationsrate von 2 bis 2,5 Prozent, dann bleibt kaum noch eine Real-Verzinsung der Beiträge übrig."

Daher plädieren Experten bereits seit Jahren dafür, die Altersvorsorge renditeorientierter am Kapitalmarkt zu investieren. Durch eine breite Diversifizierung, beispielsweise durch die Anlage in einen oder mehrere Fonds, reduziere man das Kapitalmarktrisiko deutlich und erhalte dennoch spürbar höhere Renditechancen von rund 4 bis 6 Prozent, so der Versicherungsexperte. Aber Vorsicht: „Bei der Auswahl der richtigen Fonds sollte man immer sein individuelles Sicherheitsbedürfnis und seine Chancenorientierung berücksichtigen!“

Darüber hinaus sei die Zeit ein wichtiger Faktor: „Einerseits zeigt sich, dass langfristiges Investieren am Kapitalmarkt ab zehn bis 15 Jahren Laufzeit immer positive Rendite bringt. Das heißt, negative Schwankungen gleichen sich über den Zeitverlauf aus (Grafik).

Und wenn wir das angelegte Geld einfach für sich arbeiten lassen, dann tragen die angesammelten Zinsen beziehungsweise die erwirtschaftete Rendite ebenfalls zur Kapitalsteigerung bei. Denn auch der Ertrag aus dem ersten Jahr wird dann Jahr für Jahr mit verzinst beziehungsweise an der Gesamtrendite beteiligt." Dies führe dazu, dass gerade die letzten 10 bis 15 Jahre vor dem vorgesehenen Rentenbeginn enorme Wertsteigerungen durch die bis dahin angesammelten Zinsen möglich sind. Durchhalten und diszipliniertes Ansparen lohnten sich daher beim Aufbau der Altersvorsorge mehrfach.

Fazit

„Für das Praxis-Team ist eine solche Zusatzleistung wie eine betriebliche Altersversorgung nicht nur ein Zeichen der Wertschätzung und ein Instrument, Fachkräfte langfristig an die eigene Praxis zu binden, sondern auch ein enormer Vorteil bei der Personalsuche und in Bewerbungsverfahren“, sagt der Experte.

Eine solche Zusatzleistung könne eine Praxis von den Mitbewerbern am Markt deutlich abheben und die Attraktivität als Arbeitgeber enorm steigern, so Stergiopoulos. Denn Fachkräfte zu halten sei von der Kostenseite her gesehen für Zahnärzte wesentlich günstiger, als neues Personal zu finden, ins Team zu integrieren und entsprechend einzuarbeiten. „Daher ist es immer günstiger, die Mitarbeitenden, die bereits in der Praxis arbeiten, zu fördern und weiterzuentwickeln. Denn Mitarbeiterförderung ist auch immer Unternehmensförderung!“

")