Nur zur Hälfte ausgepresst

Dem Veräußerungspreis (also der kompletten Summe, die der bisherige Inhaber für seine Praxis erhält) wird der Wert der Wirtschaftsgüter zugerechnet, die in das Privatvermögen übernommenen werden. Sowohl die Veräußerungskosten als auch der Buchwert des Praxisvermögens werden abgezogen. Dabei wird der Wert zum Veräußerungszeitpunkt zu Grunde gelegt. Der Veräußerungspreis erhöht sich also um den Wert der Gegenstände, die sich bisher im Praxisvermögen befanden und die im Rahmen des Praxisverkaufs in das Privatvermögen übernommen werden.

Zum Beispiel ein PKW – den zählte der Zahnarzt bisher zum Praxisvermögen. Beim Praxisverkauf hat er nun die Möglichkeit, den PKW an den Erwerber der Praxis zu veräußern. Damit würde der Verkaufswert des PKW den Veräußerungspreis der Praxis erhöhen. Will der Zahnarzt jedoch den PKW privat nutzen, muss er sich den gleichen Veräußerungserlös anrechnen lassen, zu dem er den PKW einem Fremden verkauft hätte. Somit erhöht sich der Veräußerungspreis der Praxis rein rechnerisch.

Betriebsgrundlagen

Gleiches gilt für andere Gegenstände, wie Teppiche, Kunstgegenstände, oder Schränke, welche der Praxis entnommen werden. Um die steuerliche Begünstigung des Veräußerungsgewinns nicht zu gefährden, dürfen keine wesentlichen Betriebsgrundlagen der Praxis zurückbehalten werden – zum Beispiel ein Teil des Patientenstammes.

Im Gegenzug reduzieren die Veräußerungskosten den Veräußerungspreis. Als Veräußerungskosten können alle Kosten steuerlich geltend gemacht werden, die bei der Veräußerung direkt entstehen – Kosten für ein Wertgutachten, Inserate, Beratungsoder Notarkosten. Auch die Buchwerte reduzieren den Veräußerungspreis. Dies hat zur Folge, dass steuerlich noch nicht abgeschriebene Investitionen dem Praxisverkäufer nicht verloren gehen.

\n

Veräußerungspreis

\n

+ Wert der Wirtschaftsgüter,

160 000 €

\n

welche in das Privatvermögen übernommen werden

\n

z. B. PKW

+ 10 000 €

\n

./. Veräußerungskosten z. B. Wertgutachten, Inserate, Makler

- 5 000 €

\n

./. Buchwerte

- 15 000 €

\n

Veräußerungsgewinn

150 000 €

\n

Der so ermittelte Veräußerungsgewinn ist im gleichen Kalenderjahr zu versteuern, in dem die Praxis veräußert wurde. Dabei zählen nicht die Zeitpunkte des Vertragsabschlusses oder der Kaufpreiszahlung als Veräußerungszeitpunkte, sondern die tatsächliche Übertragung der Praxis. Eine vertraglich genaue Zeitpunktbestimmung, an dem die Praxisübergabe auch tatsächlich erfolgt sein muss, ist deshalb gerade bei Praxisveräußerungen zum Jahreswechsel wichtig. Denn es ist steuerlich ein Unterschied, ob eine Praxis zum 31. Dezember 2000 (und damit im Jahr 2000) oder zum 1. Januar 2001 (und damit im Jahr 2001) den Eigentümer wechselte. Ein rückwirkender Praxisverkauf ist also grundsätzlich nicht möglich. Die steuerlichen Tarifvergünstigungen, welche auf einen Veräußerungsgewinn gewährt werden, können nur für das Jahr in Anspruch genommen werden, in dem die Praxisveräußerung erfolgte. Findet die Praxisveräußerung im Jahr 2002 statt, kommen die in diesem Artikel aufgeführten Euro-Freibeträge und Euro-Wertgrenzen zur Anwendung.

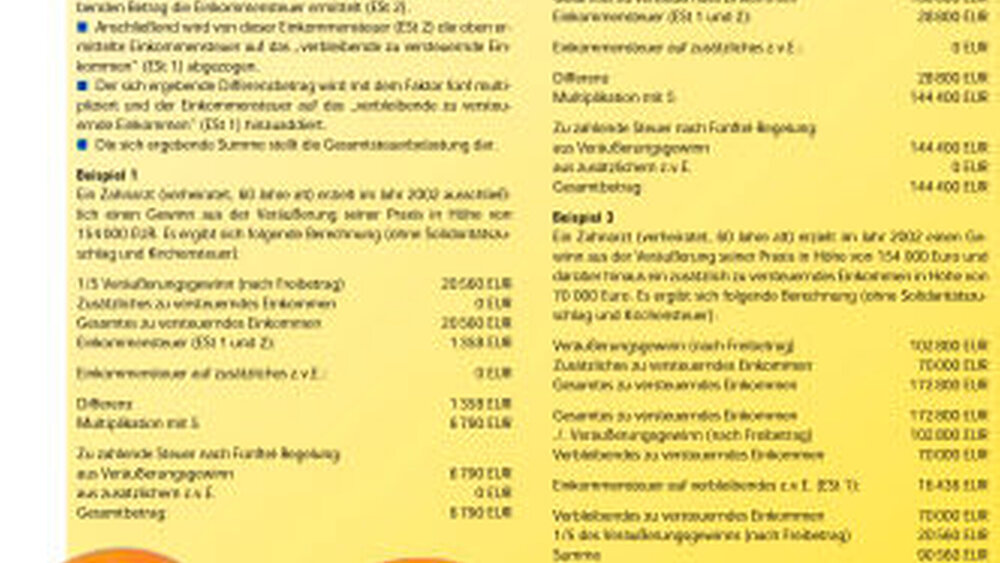

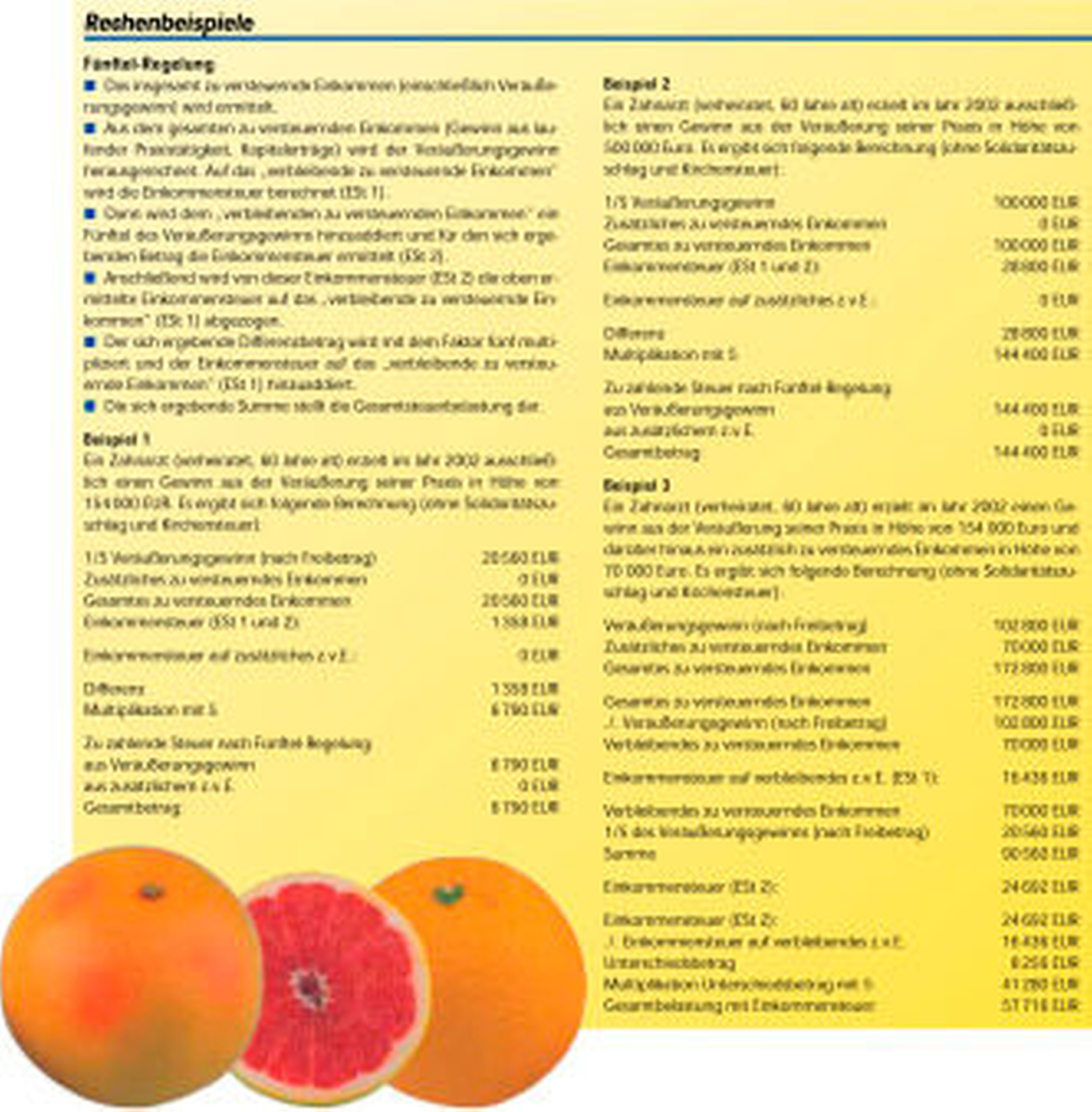

Auf den Veräußerungsgewinn muss zwar Einkommensteuer entrichtet werden, jedoch wird dieser Gewinn den „außerordentlichen Einkünften“ zugeordnet, welche eigenen Besteuerungsregeln unterliegen. Ab dem 1. Januar 2001 hat ein Zahnarzt zwei Möglichkeiten, seinen bei der Praxis-veräußerung erzielten Gewinn zu versteuern: dieFünftel-Regelungund den durchschnittlichenhalben Steuersatz. Die Besteuerung des Gewinns aus der Praxisveräußerung nach diesen beiden Methoden ist jedoch an bestimmte Voraussetzungen geknüpft.

Zur Anwendung derFünftel-Regelungreicht ein entsprechender Antrag beim Finanzamt aus. Die Fünftel-Regelung kann vom Zahnarzt mehrmals zur Besteuerung von Veräußerungsgewinnen in Anspruch genommen werden, die zu den oben angeführten „außergewöhnlichen Einkünften“ gehören.

Dagegen ist die Anwendung deshalben Steuersatzesan bestimmte Voraussetzungen geknüpft. Er wird dem Zahnarzt gewährt, der seine Praxis verkauft und

• das 55. Lebensjahr vollendet hat oder im sozialversicherungsrechtlichen Sinne dauernd berufsunfähig ist;

• einen Antrag auf Anwendung des halben Steuersatzes stellt;

• die Vergünstigung nur einmal im Leben in Anspruch nimmt;

• die Vergünstigung nur für einen Veräußerungs- oder Aufgabegewinn in Anspruch nimmt;

• und dessen Veräußerungsgewinn fünf Millionen Euro nicht übersteigt.

Zu beachten ist jedoch, dass der Veräußerungsgewinn bei der Methode des halben Steuersatzes mindestens mit dem Eingangssteuersatz versteuert werden muss. Dieser Eingangssteuersatz beträgt 19,9 Prozent in den Jahren 2001 und 2002, reduziert sich ab dem Jahr 2003 auf 17 Prozent und ab dem Jahr 2005 auf 15 Prozent. Liegt der halbe Steuersatz unter den genannten Eingangssteuersätzen, muss die Besteuerung des Veräußerungsgewinns mit dem jeweils geltenden Eingangssteuersatz erfolgen. Die Mindestbesteuerung mit dem Eingangssteuersatz kommt nur bei der Besteuerung des Veräußerungsgewinns nach der Methode des halben Steuersatzes zur Anwendung, nicht dagegen bei der Fünftel-Regelung.

\n

Veräußerungsgewinn

154 000 €

205 200 €

\n

Abzgl. Veräußerungsfreibetrag

– 51 200 €

\n

0 €

\n

Steuerpflichtiger Veräußerungsgewinn:

102 800 €

205 200 €

\n

Sowohl für die Besteuerungsmethode des halben Steuersatzes als auch für die Fünftel-Regelung gilt, dass der veräußernde Zahnarzt einen Freibetrag von 51 200 Euro auf den Veräußerungsgewinn geltend machen kann. Voraussetzungen für die Inanspruchnahme sind, mit Ausnahme der Fünf-Millionen-Euro-Grenze, ebenfalls die oben genannten Punkte (Mindestalter 55 Jahre, Berufsunfähigkeit und so weiter).

Steigt der Veräußerungsgewinn jedoch über 154 000 Euro, reduziert sich der Freibetrag um den Betrag, welcher die Grenze überschreitet. Bei einem Veräußerungsgewinn ab 205 200 Euro gilt der Freibetrag nicht mehr und der gesamte Veräußerungsgewinn muss versteuert werden.

Bei einem Veräußerungsgewinn von 154 000 Euro muss ein Zahnarzt, der die Voraussetzungen erfüllt, also nur 102 800 Euro versteuern. Ab einem Veräußerungsgewinn von 205 200 Euro ist der Freibetrag erschöpft und es muss die gesamte Summe versteuert werden. Zu beachten ist, dass der Freibetrag nicht aufgeteilt werden kann. Eine Übertragung von einem nicht verbrauchten Freibetrag auf eine spätere Veräußerung ist nicht möglich. Hat der Zahnarzt Veräußerungsgewinne aus verschiedenen Einkunftsarten, zum Beispiel einer Praxisveräußerung und dem Verkauf seiner Beteiligung an einem Unternehmen, steht ihm der Freibetrag nur einmal zu.

Günstige Einzelfälle

Interessant ist, dass bei einem Vergleich der Besteuerung des Veräußerungsgewinns mit dem halben Steuersatz und der Besteuerung nach der Fünftel-Regelung in Einzelfällen die Anwendung der Fünftel-Regelung sogar günstiger ist, wie folgendes Beispiel verdeutlichen soll.

Zwei Zahnärzte (verheiratet, 60 Jahre alt) erzielen im Jahr 2002 ausschließlich einen Gewinn aus der Veräußerung ihrer Praxis. Es ergibt sich folgende Berechnung (ohne Solidaritätszuschlag und Kirchensteuer):

\n

Veräußerungsgewinn

154 000 €

500 000 €

\n

/. Freibetrag:

51 200 €

\n

0 €

\n

zu versteuern:

102 800 €

500 000 €

\n

Halber Steuersatz:

15 088 €

\n

111 378 €

\n

mindestens aber 19,9 %:

20 457 €

\n

99 500 €

\n

1/5-Regel:

6 790 €

144 400 €

\n

Werden der halbe durchschnittliche Steuersatz und die Mindestbesteuerung von 19,9 Prozent zu Grunde gelegt, müsste der Zahnarzt, welcher die Praxis mit einem Veräußerungsgewinn von 154000 Euro verkauft, 20 457 Euro bezahlen. Für ihn ist die Fünftel-Regelung günstiger, da sich hier die Steuerlast auf nur 6 790 Euro beläuft. Seine Steuerersparnis beträgt immerhin 13 667 Euro.

Der Zahnarzt, der für seine Praxis einen Verkaufsgewinn von 500 000 Euro erzielt, sollte besser den halben Steuersatz in Anspruch nehmen, da er hier nur 111 378 Euro Steuern zu zahlen hat. Die Fünftel-Regelung würde eine Steuerbelastung von 144 400 Euro bedeuten. Somit spart der Zahnarzt mit dem halben Steuersatz 33 022 Euro.

Deshalb wird der betreuende Steuerberater die Steuerbelastung nach beiden Methoden (halber Steuersatz und Fünftel-Regelung) berechnen. Erst dann ist erkennbar, welche Steuerermäßigung im Einzelfall die günstigere ist.

Den Praxisverkauf langfristig zu planen lohnt sich. Grundsätzlich ist die Besteuerung des Veräußerungsgewinns abhängig von der Höhe des im Jahr der Veräußerung erzielten gesamten Einkommens (nicht nur des laufenden Praxiseinkommens) und der Höhe des Veräußerungsgewinnes. Je geringer das gesamte steuerpflichtige Einkommen und der Veräußerungsgewinn im Veräußerungsjahr ausfallen, umso eher rechnet sich die Fünftel-Methode. Je höher das gesamte zu versteuernde Einkommen und der Veräußerungsgewinn, umso günstiger ist der halbe Steuersatz.

Zudem gilt zu berücksichtigen, dass der halbe Steuersatz und der Freibetrag nur einmal im Leben in Anspruch genommen werden können. Diese Vergünstigungen sollten deshalb für den höchsten Veräußerungsgewinn reserviert werden. Eine Ausnahme besteht für die Zahnärzte, welche den halben Steuersatz für ihren Praxisverkauf vor dem Jahr 1999 schon einmal genutzt haben. Sie dürfen den halben Steuersatz nach neuem Recht noch einmal geltend machen. Vorsichtig sollten Zahnärzte sein, welche Ihre Praxis verkaufen und den Verkaufsgewinn steuerbegünstigt vereinnahmen, aber danach in der eigenen Praxis selbständig weiterarbeiten. Denn der Bundesfinanzhof entschied in einem Urteil, dass ein „nennenswertes“ Tätigwerden zu einem Verlust der Vergünstigung führt. Auf der sicheren Seite ist jeder, dessen Einnahmen weniger betragen als zehn Prozent der durchschnittlichen Einnahmen aus den letzten drei Jahren vor Praxisverkauf.

Ein Tipp für Zahnärzte, die in den Jahren 1999 und 2000 ihre Praxis verkauft haben und nach der für sie ungünstigeren Fünftel-Regelung besteuert wurden: Die Betroffenen sollten erwägen, gegen den Steuerbescheid Widerspruch einzulegen. Am besten sprechen sie mit ihrem Steuerberater über das Problem.

Ganz klar: Auch im Bereich der Besteuerung von Veräußerungsgewinnen wird das Steuerrecht immer komplizierter. Die hier dargestellten Erläuterungen können nur einen allgemeinen Überblick über die Steuerproblematik bei der Praxisveräußerung geben. Spezielle Problemstellungen, wie die Mehrwertsteuerproblematik, bleiben außen vor. Genaue steuerliche Berechnungen und die Wahl des richtigen Verkaufszeitpunktes sind entscheidend, damit nicht unnötige Steuerzahlungen geleistet werden müssen. Eine langfristige Planung und die Mitwirkung des Steuerberaters sind deshalb dringend erforderlich.

{kind=link}